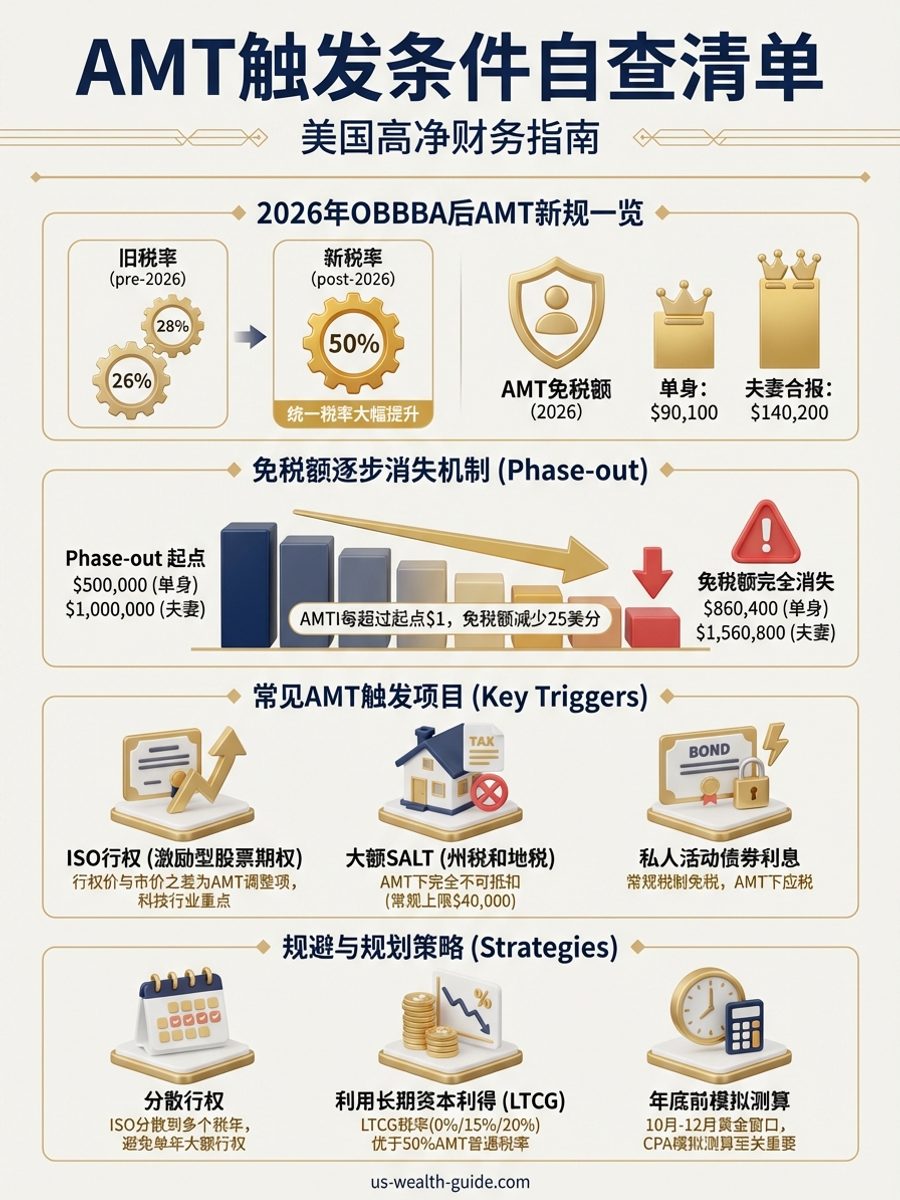

IPO后股票期权完全指南:从锁定期到财务自由

系统拆解科技从业者IPO后的股权管理全流程:ISO/NSO/RSU税务优化、锁定期策略、10b5-1计划、AMT规避、集中持仓分散、跨境税务合规,附交互式税务计算器与实战案例。

规划师陈先生, CFP®

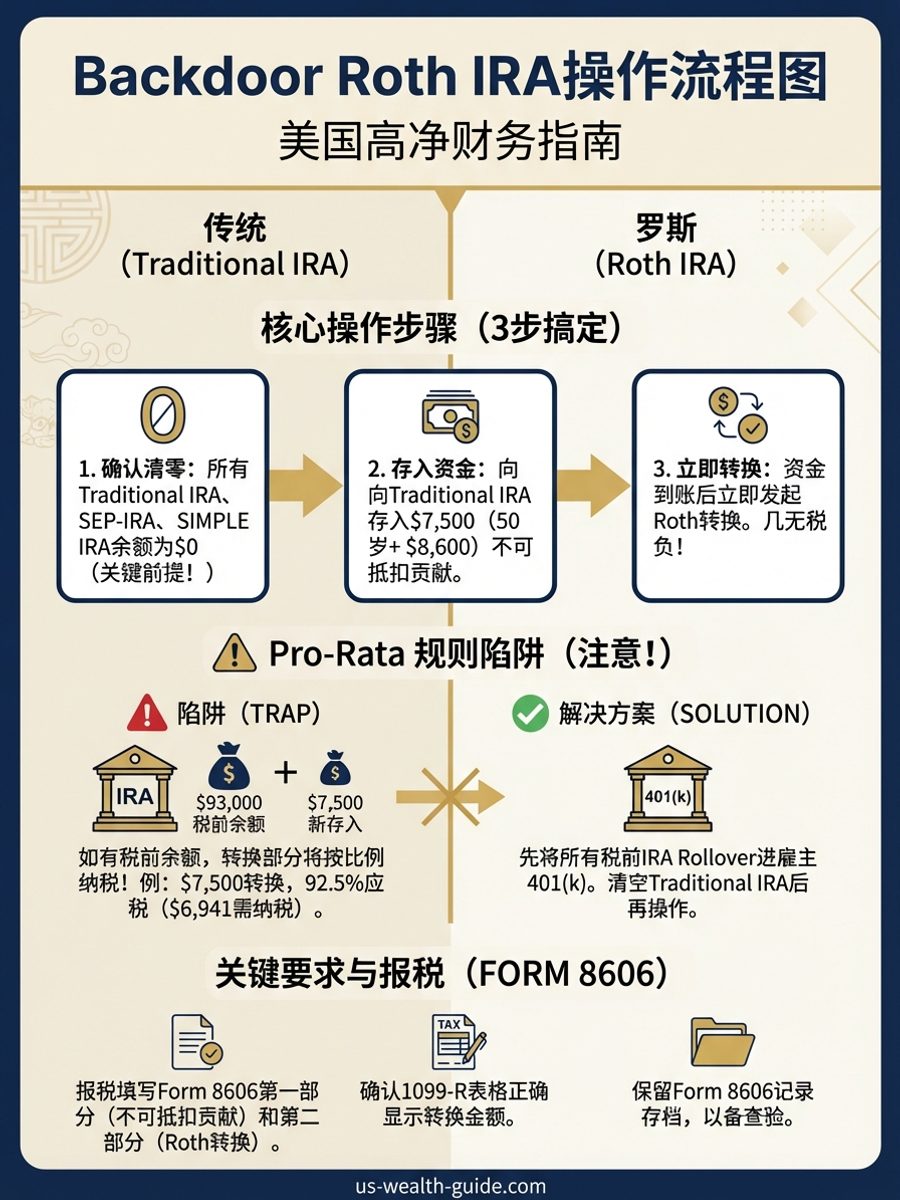

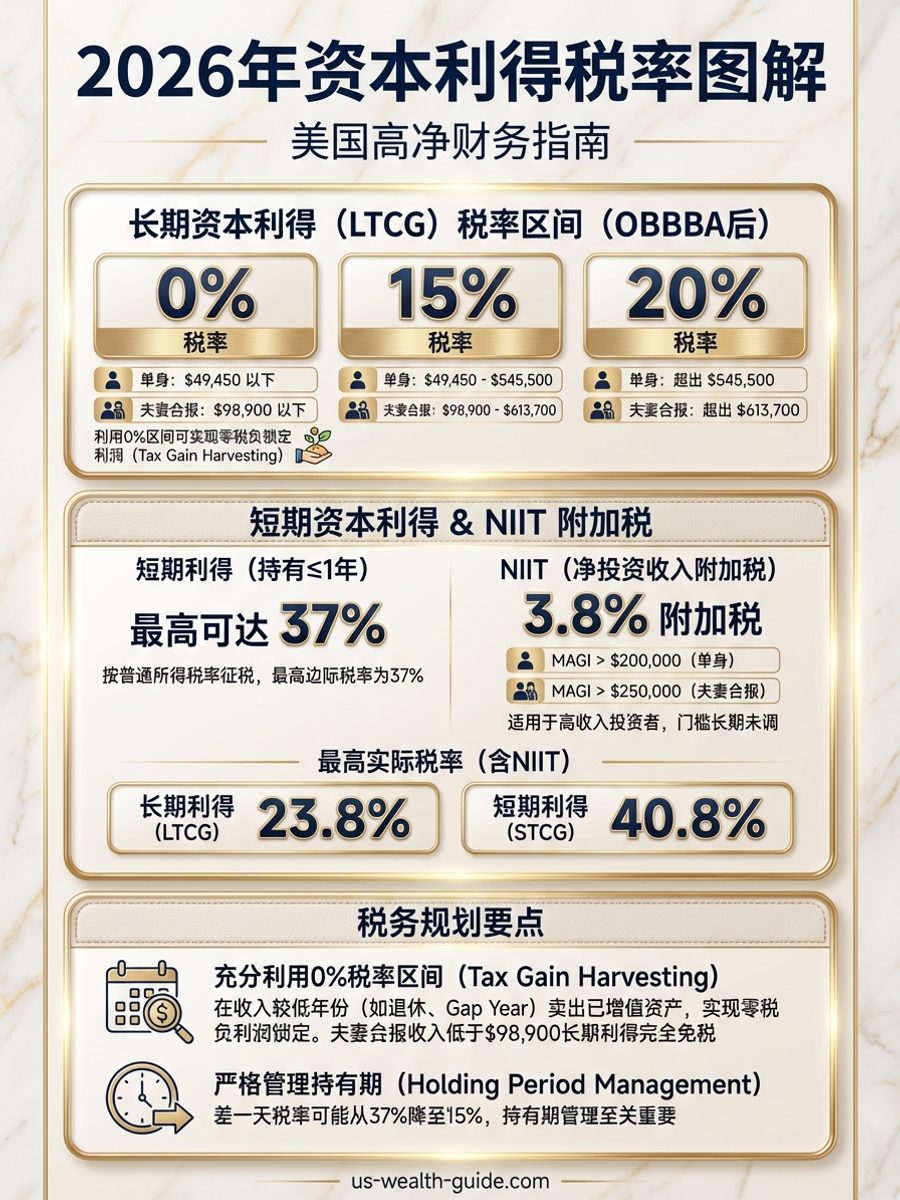

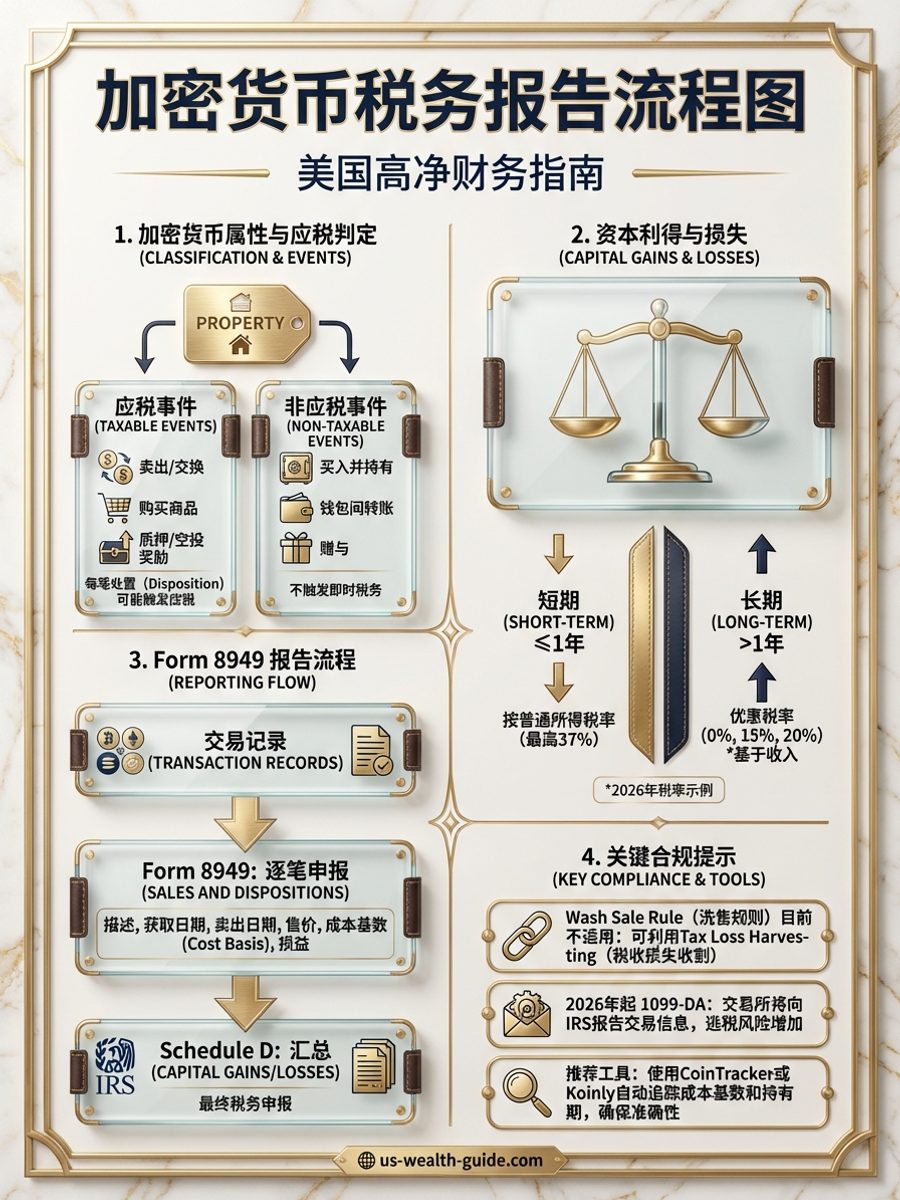

聚焦高净值人士在美税务布局:涵盖所得税、资本利得、遗产与赠与税、房地产与商业结构减税、跨州与跨境收入分配、递延与避税工具(401(k)、Roth IRA、401(a)、保险保单现金值、Deferred Compensation)、实体结构如 LLC 与 S-Corp、信托及家族合伙;解析税改动向、K-1 合规、税损收割与再投资策略,以案例与法规指南帮助读者合法优化税负与现金流。

共 437 篇文章

系统拆解科技从业者IPO后的股权管理全流程:ISO/NSO/RSU税务优化、锁定期策略、10b5-1计划、AMT规避、集中持仓分散、跨境税务合规,附交互式税务计算器与实战案例。

输入工资和家庭信息,自动推荐W-4表格Step 3/4(a)/4(b)/4(c)最优填法。基于IRS Pub 15-T精确计算当前预扣vs实际税负差额,帮你调到目标退税金额。支持双收入、逐项扣除、CTC $2,200。2026 OBBBA新税率。

输入W-2工资、RSU、投资收入、自雇收入,自动计算2026年联邦预估税、Safe Harbor目标、每季预缴金额、Underpayment Penalty罚金估算。支持Annualized Income Method、NIIT、CTC抵免。华人预缴税规划必备。

输入W-2工资和预扣税金额,一键估算2026年联邦退税还是欠税。支持CTC子女抵免($2,200/孩)、EITC劳动所得抵免、LTCG优惠税率、SALT上限$40,400、401(k)/HSA税前扣除。含全部50州州税估算、4种报税身份。OBBBA新税率。

自动对比AOTC与Lifetime Learning Credit,计算收入淘汰影响,优化529与抵免搭配。支持多学生(最多4位)、本科/研究生/专业学位、可退税vs不可退税拆分、Form 8863。华人家庭学费抵税必备。

OBBBA于2025年9月终止联邦EV税收抵免($7,500新车/$4,000二手车),但2026年买电动车仍然划算吗?本文用2026年数据做EV vs 油车 vs 混动5年总成本对比,分析车贷利息新扣除、州级激励、二手EV市场机会和购买时机。

OBBBA大幅扩展Section 45F雇主儿童保育税收抵免(上限从$150K升至$500K-$600K)并永久化Section 45S带薪家庭医疗假抵免。华人中小企业主如何通过Form 8882和Form 8994申领,完整计算步骤、申请条件与实操案例。

Section 25D住宅太阳能30%联邦税收抵免于2025年底终止。2026年安装太阳能板还有经济意义吗?按州拆解回本期(CA约7年、NJ约9年、MA约8年)、租赁PPA仍享商业抵免、州级SREC和net metering替代方案,提供完整的购买决策框架。

高收入华人投资者经常遇到一个问题:当年投资亏损好几万,但税表上每年最多只能扣 $3,000。本文拆解资本亏损结转规则(capital loss carryover)、短期与长期亏损抵消顺序、wash sale 对亏损收割的影响、与 NIIT 3.8% 附加税的交互,以及如何在 2026 年 OBBBA 税率下最大化利用累积亏损。

很多华人房东卖房时才知道,以前每年抵税的 depreciation 在卖房时要以 25% 的税率「还回去」。本文用 2026 年数据拆解 unrecaptured Section 1250 gain、Section 1245 个人财产回补、OBBBA 100% bonus depreciation 对回补的影响,提供完整的计算步骤、税表和 1031 exchange 递延策略。

年收入 $300K+ 的华人家庭,子女几乎不可能拿到 need-based financial aid。但大学还是要上、学费还是要付。本文拆解高收入家庭的大学付费四支柱:529 储蓄、merit scholarship、cash flow 和学生贡献,用 2026 年数据计算不同学校的真实 4 年成本,并提供现金流排期模板。

RSU vest 后卖出变现,接下来怎么投?Vanguard 研究显示一次性投入(lump sum)在约 67% 的情况下跑赢分批买入(DCA),平均多赚 2.3%。但高收入华人还需要考虑税务时机、行为偏差和集中持仓风险。本文用数据和案例拆解两种策略的适用场景。

2026年赠与税年度免征额$19,000、终身免征额$15M(OBBBA永久化)、Form 709申报门槛、配偶分拆赠与选举、学费/医疗直接付款豁免、529五年加速赠与、非公民配偶特殊规则、隔代赠与GST分配,以及华人家庭帮子女付首付、给孙辈学费、跨境赠与的七个常见错误。

2026年联邦遗产税免征额升至$15M,但12个州+DC另有州遗产税(Estate Tax),5个州有州继承税(Inheritance Tax),马里兰州两者兼有。华人高净值家庭必须了解联邦与州的差异、各州免征额和税率、遗产税与继承税的本质区别,以及跨州和跨境传承的规划策略。

2026年5月USCIS发布PM-602-0199备忘录,将I-485调整身份从常规路径变为'特殊情况'。H-1B/L-1/F-1华人可能需回国领事馆处理绿卡。本文深度解析财务影响:房贷中断、健康保险断裂、401(k)管理、RSU归属、税务申报、银行账户、子女教育,提供完整应对清单。

深度解析Social Security福利被联邦课税的完整机制:provisional income计算方式、$25K/$32K与$34K/$44K两级门槛、最高85%福利被纳入应税收入、Roth转换与QCD慈善分配等降低'combined income'的实操策略,帮助华人退休家庭每年节省数千美元。

EB-5投资移民是中国高净值家庭获取美国绿卡的主要途径之一。2026年9月30日,EB-5改革法案的祖父保护条款即将到期,意味着在此日期之后提交的申请可能不再享受现行规则的保护。本文系统解析EB-5投资者在2026年必须了解的税务问题:9/30祖父条款截止日的影响、投资金额与Reserved/Unreserved签证类别选择、资金来源证明(Source of Funds)的IRS审查重点、获得绿卡后全球收入申报义务、中国资产在美国税网下的申报(FBAR/Form 8938/Form 3520)、中美税收协定下的Foreign Tax Credit运用、以及配偶和子女的税务规划策略。