自雇退休账户选择计算器 2026

对比SEP-IRA、Solo 401(k)、SIMPLE IRA、Defined Benefit Plan四种方案的最大贡献额、联邦/州节税、QBI扣除影响和复利增长。支持个体户、S-Corp、LLC。含SECURE 2.0超级Catch-Up(60-63岁)、Mandatory Roth Catch-Up、Mega Backdoor Roth。2026 OBBBA税年。

定位高净值家庭的“财务自由后半场”:从目标生活成本与现金流预测出发,统筹 401(k)、Roth IRA 及 IRA 转换、现金余额型养老金、受限股票兑现时机,优化社保(Social Security)与 Medicare 领取策略;结合税阶管理、长期护理保险、序列收益风险缓冲「两桶法」、全球资产与信托布局,提供逐年提款与再平衡方案,确保退休收入稳健、税负可控并兼顾代际传承。

共 82 篇文章

对比SEP-IRA、Solo 401(k)、SIMPLE IRA、Defined Benefit Plan四种方案的最大贡献额、联邦/州节税、QBI扣除影响和复利增长。支持个体户、S-Corp、LLC。含SECURE 2.0超级Catch-Up(60-63岁)、Mandatory Roth Catch-Up、Mega Backdoor Roth。2026 OBBBA税年。

输入MAGI和报税身份,一键查看2026年Medicare Part B/D保费和IRMAA附加费等级。含2年回溯规则、降低MAGI策略(Roth转换时机、QCD、HSA)、SSA-44申诉、已婚分报特殊规则、不同收入水平保费对比。

估算LTC保费、预测75/80/85岁护理费用(护理院/辅助生活/居家护理),对比自行储蓄vs传统LTC vs混合型保单(Hybrid Life+LTC)。含盈亏平衡分析、2026年税务扣除限额、通胀保护评估、决策框架。

输入年龄和退休账户余额,一键计算IRA/401(k)/403(b)每年必须提取的最低分配额(RMD)。支持Uniform Lifetime Table、Joint Life Table、继承IRA 10年规则、QCD节税分析、20年余额预测。SECURE Act 2.0最新规则。

用真实历史数据回测$10,000投入30年的增长轨迹:S&P 500年化10.12%、美国房产8.89%、黄金7.96%、比特币CAGR 91.75%。含通胀调整后回报、波动率、最大回撤与华人家庭资产配置建议。

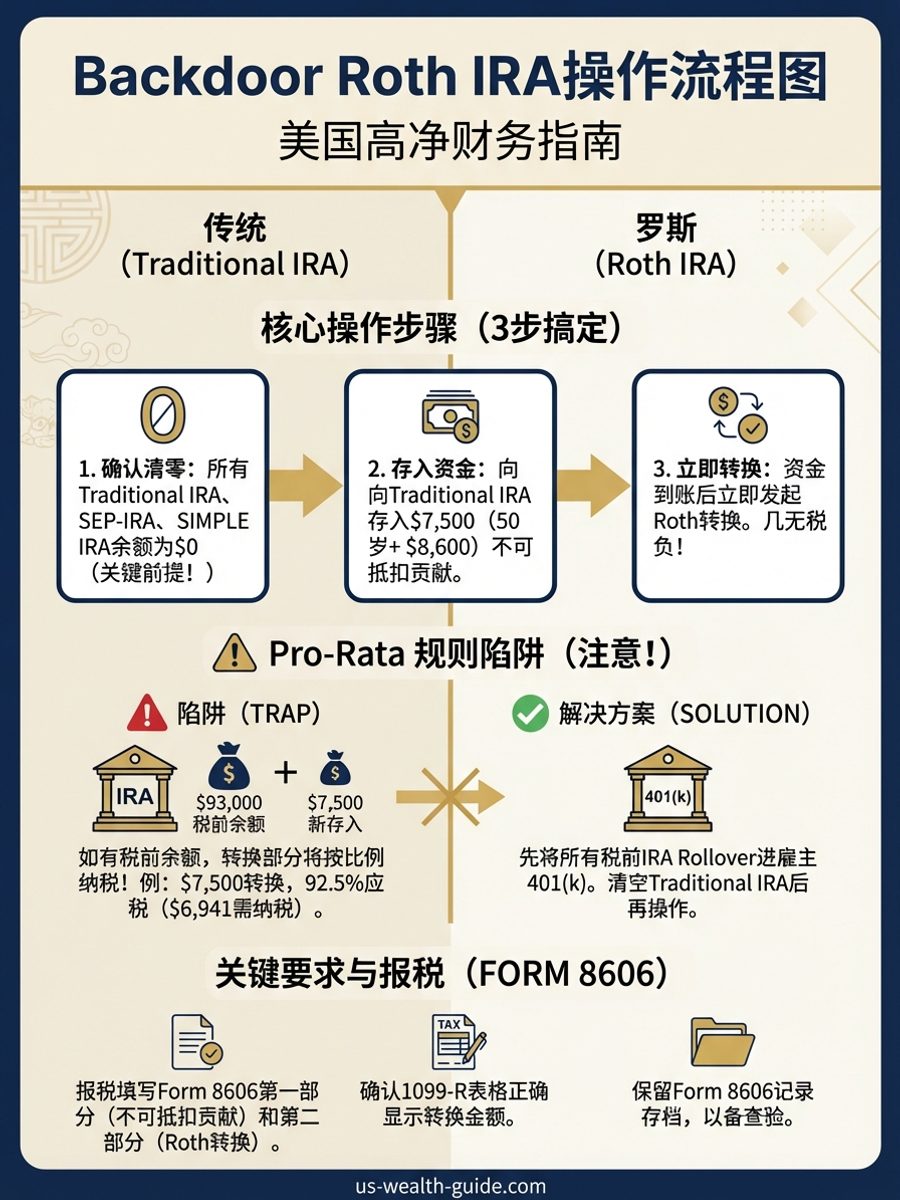

华人企业主雇佣配偶进家族企业可开启双份Solo 401(k)退休账户(2026年合计最高$144,000)、合规报销配偶医疗保险、实现收入拆分降低税阶。2026年完整实操指南:Sole Prop/LLC/S-Corp架构差异、FUTA豁免条件、W-2工资合理性、SECURE 2.0新Roth Catch-Up规则、IRS稽查防御清单。

你的 401k 账户余额在涨,但购买力可能没有。本文用 2026 年最新数据,模拟三种通胀情境(2%/3%/4%)下 401k 的 30 年真实购买力变化。对比纯股票、60/40、纯债券三种配置方案的税后实际回报,揭示通胀对退休储蓄的隐形侵蚀,以及华人家庭可以采取的应对策略。

深度解析SECURE Act与SECURE 2.0对Inherited IRA的10-Year Rule、非配偶继承人RMD要求、25%罚款陷阱、配偶与信托继承的不同选项,以及2026年华人家庭必须了解的税务规划策略。

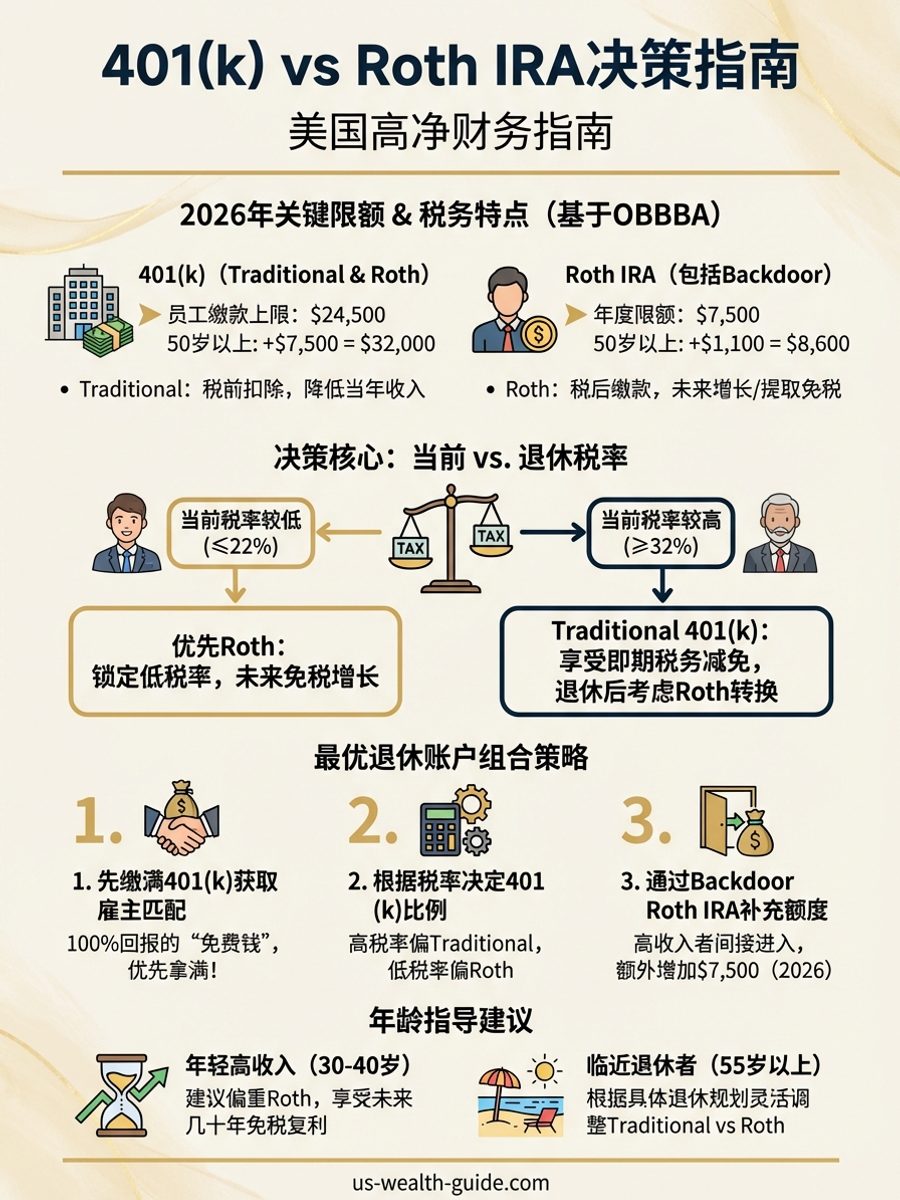

深度解析美国退休收入三大支柱:Social Security、401k和Roth IRA如何协同工作,7种家庭情境实测退休金缺口,2026年最新贡献限额、社保领取策略与税务优化方法全解。

全面对比Medicare Advantage (Part C) 与 Medigap (Plan G/N/F) 的核心差异:HMO/PPO/PFFS网络限制、自付上限、专科转诊、处方药打包、旅行覆盖、各州保费对比,以及高净值华人家庭的决策框架。

详解Medicare所有注册窗口:初始注册期IEP、一般注册期GEP、特殊注册期SEP、年度开放注册期OEP。Part B延迟罚金每年10%终身叠加、Part D每月1%永久罚金、COBRA陷阱、65岁仍在工作的注册策略。附华人常见场景决策路线图。

2026年Medicare Part D处方药计划深度解析:$2,100自付上限、三阶段费用结构、10种政府议价药物清单(Eliquis降至$231)、Extra Help低收入补贴、华人常用高血压/糖尿病药物省钱策略,以及如何比较和选择最适合的处方药计划。

深度解析Medicare注册与Social Security申领年龄(62/65/67/70)的互动关系:IRMAA两年回溯机制、Roth转换时机优化、Part B自动注册与延迟注册、65岁后继续工作的协调策略、QCD慈善分配降IRMAA、高净值华人退休收入优化。

OBBBA为65岁以上纳税人新增$6,000/$12,000的Senior Bonus Deduction,叠加标准扣除和原有老年人附加扣除后,单身最高$23,750、MFJ最高$46,700。详解资格条件、收入递减、Roth转换策略,以及华人家庭如何在2025-2028窗口期最大化节税。

从65岁退休到终老,夫妻医疗总支出可达$71万至$108万。本文逐年拆解Medicare保费、补充保险、牙科/视力/听力缺口、处方药、长期护理风险,并提供通胀调整模型和现金流预算方案,帮助高净值华人家庭做好退休医疗财务规划。

深度解析现金余额养老金计划(Cash Balance Plan):2026年搭配401(k)+利润分享最高可存$429,000,税前省税高达$214,600。详解与401(k)的区别、按年龄的供款上限、适用人群、设立流程与合规要求。