自雇退休账户选择计算器 2026

对比SEP-IRA、Solo 401(k)、SIMPLE IRA、Defined Benefit Plan四种方案的最大贡献额、联邦/州节税、QBI扣除影响和复利增长。支持个体户、S-Corp、LLC。含SECURE 2.0超级Catch-Up(60-63岁)、Mandatory Roth Catch-Up、Mega Backdoor Roth。2026 OBBBA税年。

定位高净值家庭的“财务自由后半场”:从目标生活成本与现金流预测出发,统筹 401(k)、Roth IRA 及 IRA 转换、现金余额型养老金、受限股票兑现时机,优化社保(Social Security)与 Medicare 领取策略;结合税阶管理、长期护理保险、序列收益风险缓冲「两桶法」、全球资产与信托布局,提供逐年提款与再平衡方案,确保退休收入稳健、税负可控并兼顾代际传承。

共 179 篇文章

对比SEP-IRA、Solo 401(k)、SIMPLE IRA、Defined Benefit Plan四种方案的最大贡献额、联邦/州节税、QBI扣除影响和复利增长。支持个体户、S-Corp、LLC。含SECURE 2.0超级Catch-Up(60-63岁)、Mandatory Roth Catch-Up、Mega Backdoor Roth。2026 OBBBA税年。

输入MAGI和报税身份,一键查看2026年Medicare Part B/D保费和IRMAA附加费等级。含2年回溯规则、降低MAGI策略(Roth转换时机、QCD、HSA)、SSA-44申诉、已婚分报特殊规则、不同收入水平保费对比。

估算LTC保费、预测75/80/85岁护理费用(护理院/辅助生活/居家护理),对比自行储蓄vs传统LTC vs混合型保单(Hybrid Life+LTC)。含盈亏平衡分析、2026年税务扣除限额、通胀保护评估、决策框架。

输入年龄和退休账户余额,一键计算IRA/401(k)/403(b)每年必须提取的最低分配额(RMD)。支持Uniform Lifetime Table、Joint Life Table、继承IRA 10年规则、QCD节税分析、20年余额预测。SECURE Act 2.0最新规则。

深度解析 401(k) 雇主股票 NUA(净增值)策略的继承与资产配置规划。详细对比身故后配偶与非配偶受益人继承 NUA(§402(e)(4)(C))的税务差异;剖析 SECURE 2.0 10 年提取规则下 NUA 一次性分配与税收递延的博弈陷阱;揭示 NUA 股票不享受身故步骤基础调增(Step-up in Basis)的遗产税盲区;并为华人科技大厂高管提供 RSU、ESPP 与 401(k) NUA 集中持股的协同减税与风险对冲决策矩阵。

深度解析具有美印双重背景的华人家庭、科技从业者及跨国高管面临的跨境税务合规。涵盖印度NRE定期存款利息在印度免税却在美国面临全额征税且无外国税收抵免(FTC)的陷阱、NRO账户预扣税(TDS)的抵免实操、公积金(PPF/EPF)的PFIC与信托申报性质、美印无社保协定下的双重社保缴费问题,以及无遗产税协定下的非居民$60,000遗产税高风险。

深度解析在韩及回美华人科技从业者、外企高管面临的美韩跨境税务合规。涵盖美韩所得税与社保协定(2001年生效)对韩国国民年金(NPS)的课税与退款规定、Jeonse传贳房大额押金的FBAR与FATCA海外金融资产申报性质、韩国对主要股东的退出税(이민세)门槛,以及美韩无遗产税协定下的非居民$60,000美国资产税收陷阱。

深度解析德国与美国跨境税务实务。涵盖德国法定养老金(RV)在美德税收协定第18条(5)下的免税规定、私人养老金Riester与Rürup在美面临的PFIC(Form 8621)与外国信托申报风险、德国外税法(AStG)第6条退出税(Wegzugsteuer)1%持股起征门槛,以及美德社保协定(D/USA 101)实操。

深度解析在日及回美华人科技从业者、外企高管面临的美日跨境税务合规。涵盖日本新NISA与iDeCo对美国人的被动外国投资公司(PFIC/Form 8621)高额税负陷阱、国民年金与厚生年金(nenkin)的美日税收协定第18条与社保协定(J/USA 6)免税实操、以及FEIE排除额与FTC外国税收抵免的抉择。

美国退休年龄到底几岁?本文用 SSA 官方表格详解完全退休年龄(FRA)按出生年份的对照、62/67/70 三个年龄的 %-of-PIA 与2026年最高福利($2,969/$4,152/$5,181)、2026收入测试限额($24,480/$65,160),并纠正'2026年起FRA涨到67'的误区,附华人移民 WEP 废除与终身盈亏平衡决策框架。

详解2026年美国退休需求测算方法。深入剖析经典4%安全提取率(SWR)在长寿时代的修正策略、2026年社安金最新工资基数($184,500)与退休金折算、SECURE 2.0 法案下最新 RMD 强制提款年龄(73/75岁)以及应税、延税、Roth 账户的最佳提款顺序。

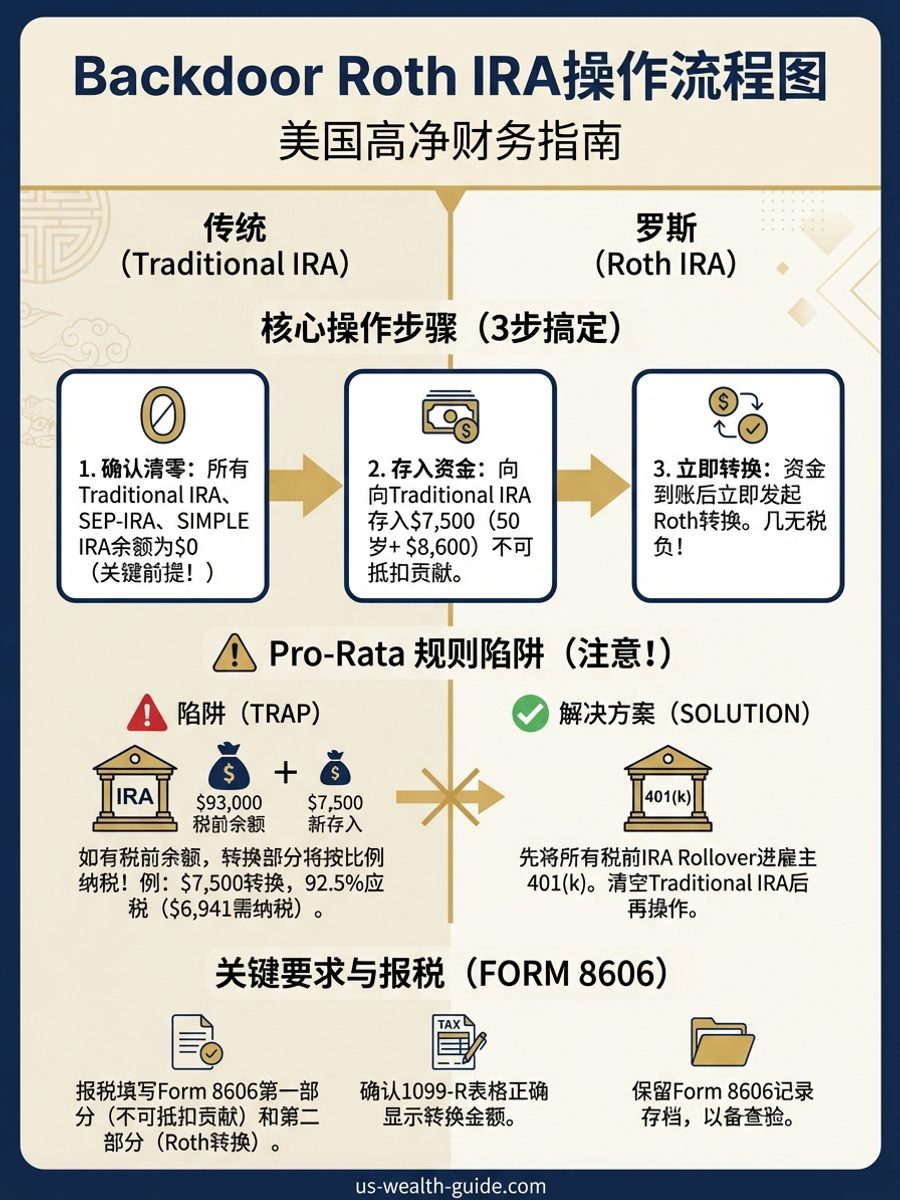

详解高收入华人做后门 Roth IRA(Backdoor Roth)遇到跨历年与纳税年度时的 Form 8606 申报难题。解析『前一年供款、当年转换』的申报逻辑,分步说明 Part I 和 Part II 填写细节与 Pro-Rata 比例计算,避免双重征税与 IRS 罚税。

面向海外父母或亲属作为非居民外国人(NRA)受益人,深度解析继承美国传统 IRA 与 401(k) 退休账户的规则与税法盲区。涵盖 U.S.-situs 遗产税风险、30% 联邦预扣税与中美税收协定第17条(Article 17)适用、SECURE Act 10年清空规则、开设继承人 IRA(Inherited IRA)以及跨境资金汇出的合规流程。

2027年Social Security COLA最新预测:The Senior Citizens League(TSCL)2026年6月估算3.8%、独立分析师Mary Johnson估算4.7%+,远高于2026年实际2.8%。详解SSA官方用CPI-W第三季度均值计算COLA的法定公式、CPI-W同比涨4.4%的驱动因素(燃油+64.1%/汽油+40.7%)、何时官方公布(2026年10月中旬)、对退休家庭收入与Roth转换/领取时机的实际影响。

2026年Social Security工资基数(contribution and benefit base)升至$184,500(较2025年$176,100上调4.77%);OASDI税率6.2%/自雇12.4%,Medicare 1.45%无上限、额外0.9%。本文写给高收入华人家庭,系统拆解社安金计算全流程:35年工资指数化→AIME平均指数化月收入→PIA基本保险金额(90/32/15%三档、2026年拐点$1,286与$7,749)→按领取年龄调整。附最高收入者(PIA $4,216.90)、中等收入者与自雇高收入者FICA/SECA税算例,并解释为什么高收入者的替代率只有约27-37%。

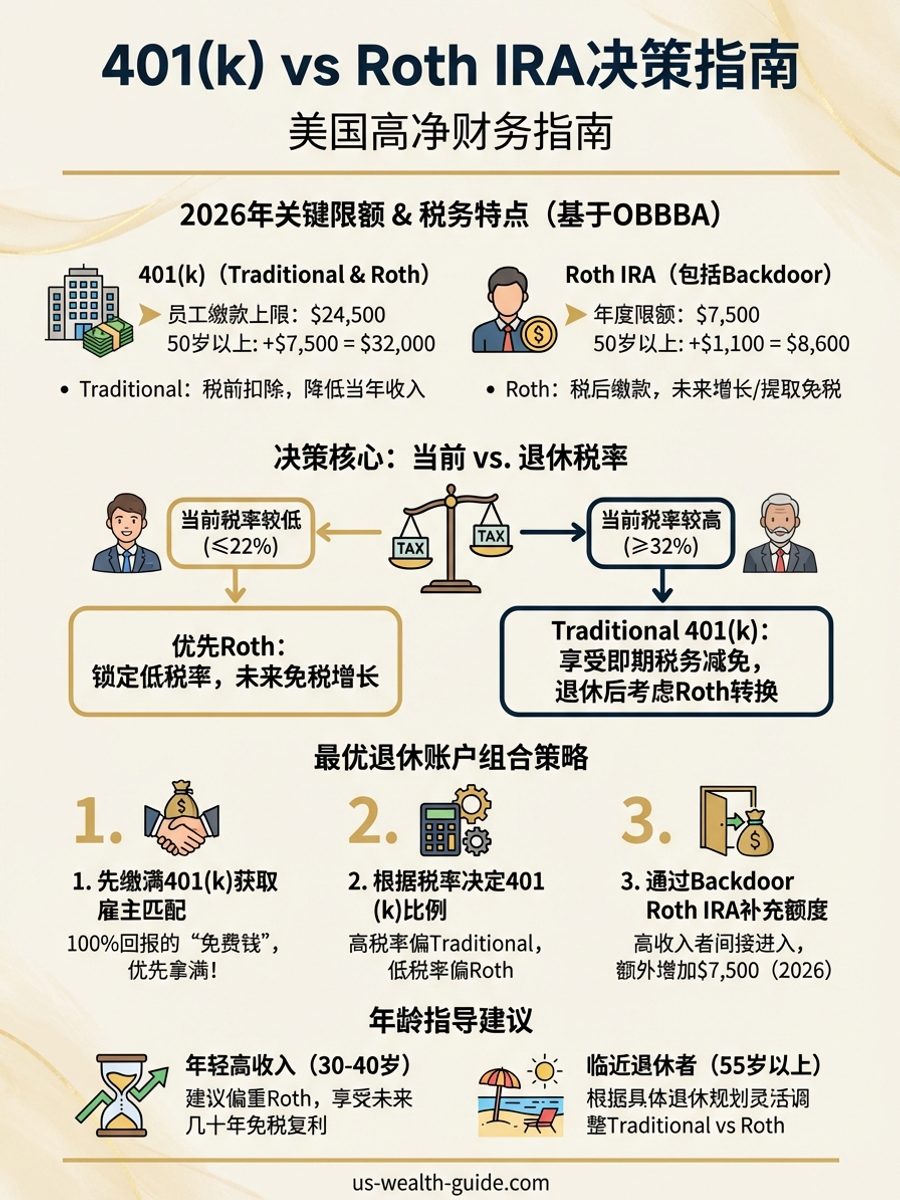

2026年Roth IRA收入限制(Rev. Proc. 2025-32):单身MAGI低于$153,000、已婚联合低于$242,000可全额供款$7,500(50岁以上$8,600);相位区间单身$153,000-$168,000、已婚$242,000-$252,000;超过即失去资格。详解MAGI计算、部分供款公式、配偶Roth、Backdoor Roth备选、超额供款6%罚则,以及高收入华人家庭的判定与应对清单。