在美高薪华人财务规划完全指南:从认知重建到目标落地

系统拆解在美高薪华人面临的财务规划挑战:从风险认知错位、信息真空到资产集中风险,建立概率思维与目标导向的规划框架,涵盖税务优惠账户、保险信托、行业激励结构解读,附三大交互式计算器与完整行动清单。

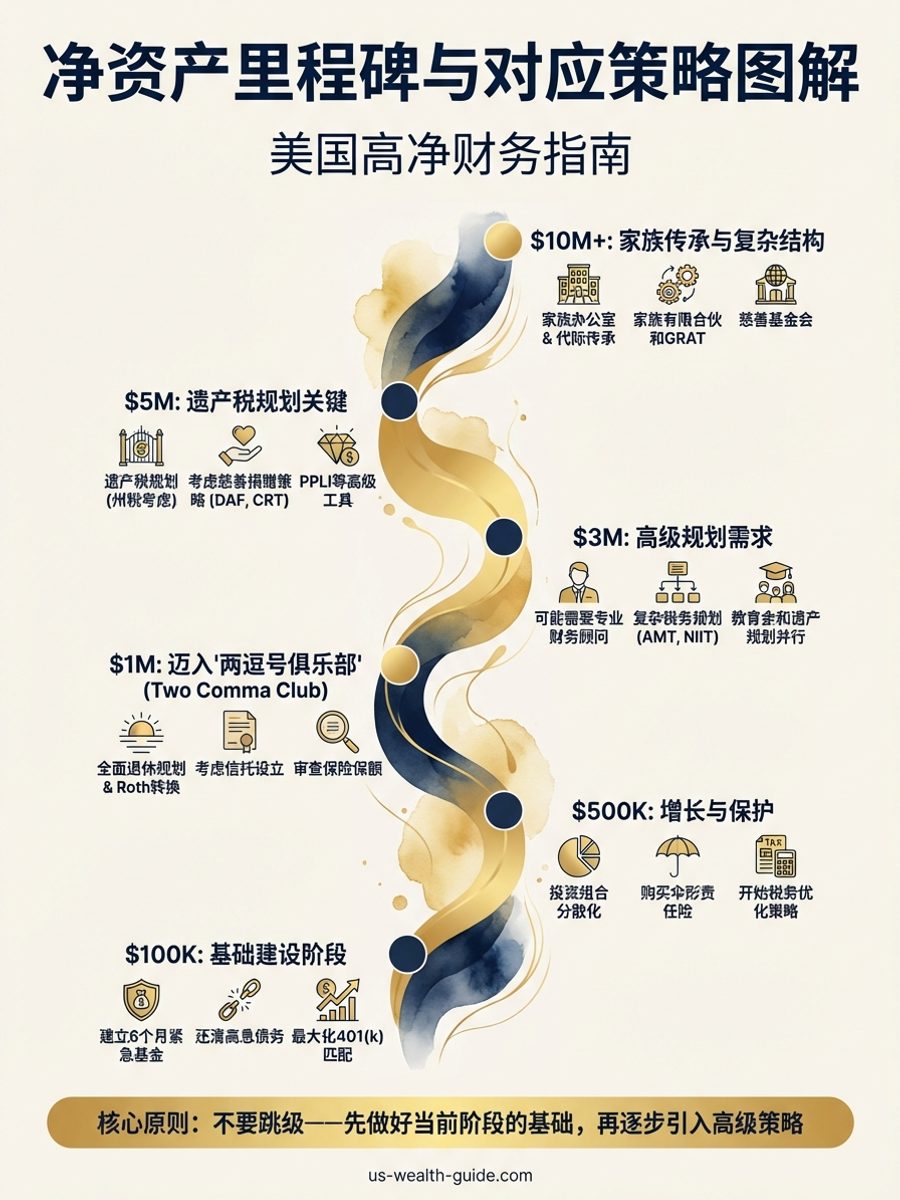

规划师陈先生, CFP®

从愿景设定到资产传承,全面拆解高净值家庭的财务版图:现金流管理、税务优化、投资配置、保险与风险对冲、退休与教育金筹划、家族信托架构、慈善工具整合及跨境合规。结合生命周期与市场周期,提供可执行的年度检查清单与动态调整方法,帮助读者在复杂法规与不确定市场中,实现财富稳健增值与代际传承。

共 258 篇文章

系统拆解在美高薪华人面临的财务规划挑战:从风险认知错位、信息真空到资产集中风险,建立概率思维与目标导向的规划框架,涵盖税务优惠账户、保险信托、行业激励结构解读,附三大交互式计算器与完整行动清单。

输入海外金融账户信息,一键估算未申报FBAR和Form 8938的潜在罚金。包含非故意/故意/刑事罚金对比、Streamlined Filing成本分析、FBAR vs FATCA对比、追诉时效、人民币汇率转换。

全面追踪美国与海外资产负债,自动CNY/USD汇率转换。支持FBAR/FATCA合规检查、资产构成分析、按年龄净资产百分位对比。专为跨境资产管理设计。

美国个人贷款月供怎么算?本文用等额本息公式逐项拆解 $30,000 贷款的月供($996)与总利息,讲清 APR 与名义利率的区别、6%开户费如何把真实APR推高到16.36%,附2026年6月按信用分与机构类型的利率基准(平均12.28%、信用合作社10.72%)、3年vs5年对比与 HELOC/401(k)替代方案。

如何使用复利计算器规划每月定投?本文深度拆解含月供定投的复利计算公式,对比名义收益与扣除通胀、税务后的实际到手收益,并基于Rule of 72提供华人高净值家庭从1万到100万美元的复利里程碑时间线测算。

如何评估自己买得起多少钱的房子?本文详解 28/36 债务收入比(DTI)规则在可负担计算器中的运作机制,分析加州与德州因税负差异导致的可负担房价差距,并科普 PMI 取消阈值与 FHA/VA/Conventional 贷款方案选择。

面向硅谷科技精英与创业者,深度解析婚前协议(Prenup)中 RSU、股票期权与公司股权的隔离实操。详细剖析加州 Hug/Nelson 时间比例分配公式、Pereira/Van Camp 企业增值评估规则,并警示跨境华人家庭防范 spousal gift(再赠与)条款陷阱与混同风险。

波多黎各 Act 60(原 Act 22)Individual Resident Investor 税务激励详解:2026 年新签 Act 38-2026 将项目延长至 2055 年并引入 4% 新税率,本文解析 Section 933 联邦免税机制、bona fide 居民三项测试(presence、tax home、closer connection)、搬家前后资本利得的来源界定、 decree 申请与慈善捐赠合规要求、IRS 审计风险与适用人群。适用于持有大量未实现资本利得、RSU 或企业股权的美国公民/绿卡高净值华人家庭。

2026年 OBBBA 将 SALT 抵扣上限从 $10,000 提高到 $40,400,高税州华人家庭可节省数千联邦税。本文解析 SALT cap 阶梯递减规则、itemize vs standard deduction 决策、PTET workaround、2029 到期回退风险,并提供 CA/NY/WA/MA 家庭的实际计算案例和行动清单。

2026年S&P 500前10大成分股占比超过40%,创历史新高。本文解析市场集中度风险、Magnificent 7对指数基金的影响、被动投资反馈循环,以及高净值华人家庭的分散化策略:等权ETF、国际配置、因子分散、sector rebalance。

深度解析美国国内高净值离婚的税务机制:Section 1041免税财产转移、QDRO退休账户分割、2019后赡养费不可抵扣、RSU和股票期权分割规则、Section 121自住房增值豁免在离婚中的适用、成本basis承继陷阱、报税身份选择时机、innocent spouse救济。附华人科技从业者离婚实战案例。

深入解析Domestic Asset Protection Trust(DAPT):17个DAPT州的规则比较、Nevada/Delaware/Alaska/South Dakota/Wyoming五强的优劣势分析、自设信托的债权人保护机制、破产10年回溯期风险、Full Faith and Credit挑战、与离岸信托的对比、税务后果、华人HNW家庭的适用场景与行动建议。

很多人以为「配偶或子女自动有权替我做决定」。在美国法律下,如果没有持久授权委托书(Durable POA)和医疗指示书(Advance Directive),家人可能必须走 guardianship 法庭程序——耗时数月、花费上万。本文用 2026 年数据拆解四份核心文件的功能、各州差异、与信托的配合,以及华人家庭常见的文化误区。

2026年是OBBBA大而美法案全面生效的第一年。年中税务规划清单:更新W-4预扣、SALT $40,400上限策略、Schedule 1-A四大新扣除、老年人$6,000扣除、加班费/小费扣除、车贷利息扣除、Roth转换窗口、QBI永久化、慈善捐赠新规、遗产税$15M免税额行动。华人高收入家庭下半年必须完成的10项税务行动详解。

2026年Social Security退休金COLA调涨2.8%,平均月增$56。但Medicare Part B保费同时涨至$202.90(涨9.7%),吃掉约三分之一的COLA涨幅。深度计算:不同收入层级的华人退休家庭净收入实际变化、IRMAA高收入附加费$284-$690的完整阶梯表、继续工作时的 earnings test 扣减规则、延迟领取的8%/年复利、夫妻优化策略,以及何时需要调整Roth转换和IRA提款计划。