Medicare保费与IRMAA附加费计算器 2026

输入MAGI和报税身份,一键查看2026年Medicare Part B/D保费和IRMAA附加费等级。含2年回溯规则、降低MAGI策略(Roth转换时机、QCD、HSA)、SSA-44申诉、已婚分报特殊规则、不同收入水平保费对比。

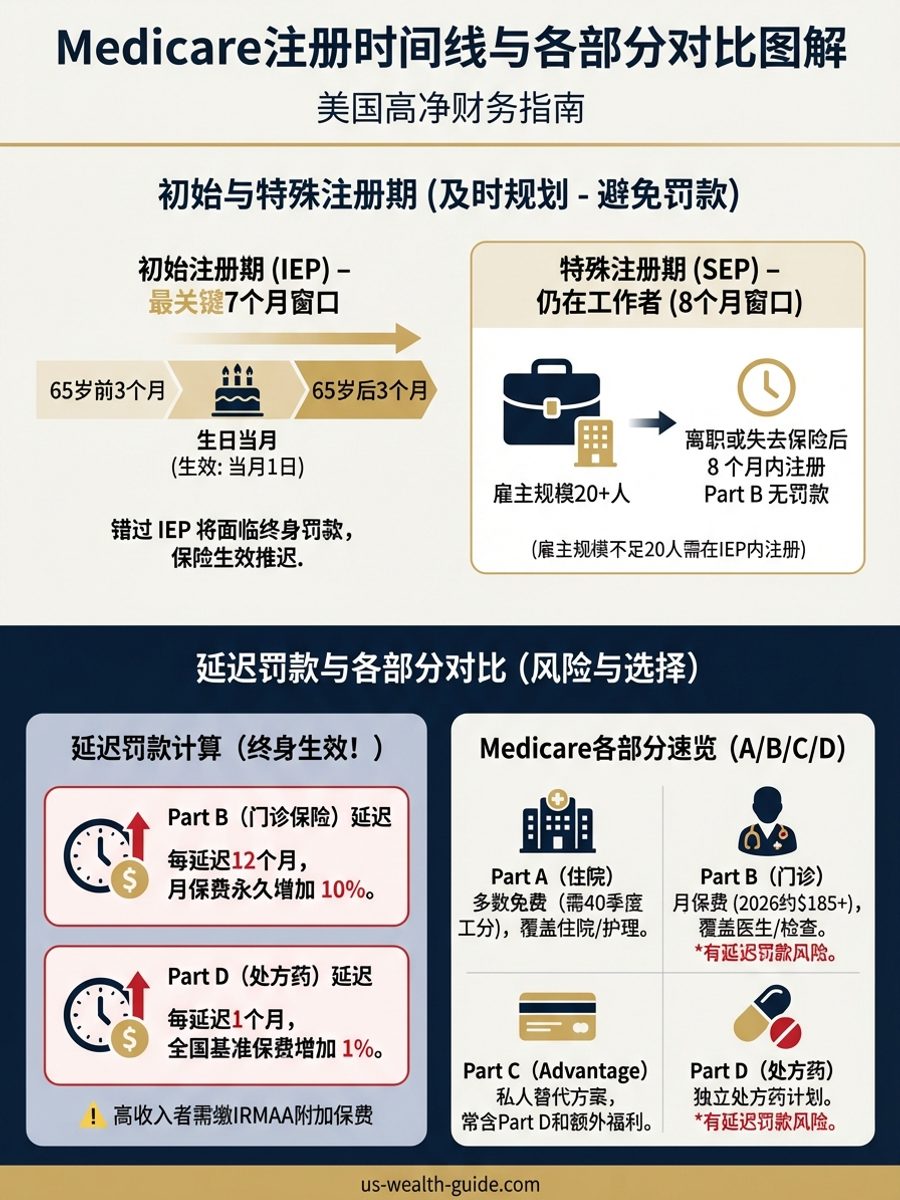

聚焦医疗支出与保障结构:涵盖 Medicare 方案选择、HSA 策略、医疗保费与自付上限管理、退休医疗现金流与风险缓释。

共 61 篇文章

输入MAGI和报税身份,一键查看2026年Medicare Part B/D保费和IRMAA附加费等级。含2年回溯规则、降低MAGI策略(Roth转换时机、QCD、HSA)、SSA-44申诉、已婚分报特殊规则、不同收入水平保费对比。

输入收入和HDHP保险信息,一键计算HSA三重税务优势(税前存入+免税增长+免税取出)。2026年限额$4,300/$8,550,支持投资策略vs消费策略对比、边际税率分析、退休HSA余额预测。华人高净值家庭医疗储蓄必备工具。

在美国高净值华人家庭的个人所得税与薪资税结构中,除了常规的联邦个人所得税外,还有一项针对高收入雇员与自雇人士的特别附加税——0.9%的附加医疗保险税(Additional Medicare Tax)。许多高收入双职工家庭、多雇主雇员、以及年中面临大额RSU归属的纳税人,在次年4月报税时会惊讶地发现自己欠缴了这笔税款,并且必须填写Form 8959进行差额和解。本文将系统剖析这项附加税的法定门槛($200,000 / $250,000)、雇主扣缴规则的内在逻辑缺陷、自雇税与工资的合并对账机制,并提供通过W-4表格第4(c)行多扣所得税以防范欠税罚金的实用避坑策略。

2026年GLP-1减肥药物(Ozempic、Wegovy、Zepbound、Mounjaro)费用税务与保险规划完整指南:HSA/FSA如何支付药费、哪些诊断条件符合IRS抵税要求、雇主保险覆盖趋势、自费价格对比、Medicare/Medicaid最新覆盖变化,以及华人家庭的实际省钱策略。

被裁后的60天窗口内,高收入华人家庭必须在COBRA续保、ACA Marketplace和配偶雇主计划之间做出选择。本文深度比较三者的保费、自付额、网络、税务影响、MAGI规划、HSA策略、特殊登记期,提供具体决策树和$200K-$1M家庭收入场景计算。

HSA健康储蓄账户三重税收优惠完全解析:2026年缴款上限$4,400/$8,750,如何选托管机构、投资指数基金、保存医疗收据延迟报销,华人家庭把HSA当退休账户使用的完整策略。

TANF(Temporary Assistance for Needy Families)是为数不多被USCIS和州追偿同时盯上的现金援助项目。本文专门拆解TANF与SNAP/Medicaid/CHIP/WIC等非现金福利在Public Charge公共负担、I-864 sponsor追偿、Sponsor Deeming(赞助人收入计入)三条红线上的差异,给出华人移民家庭的决策框架、各州TANF金额参考、五年等待期与qualified noncitizen核对表。

对于在美服役过的华人移民、归化军人或其遗孀/家属:本文系统拆解VA Disability Compensation(service-connected)和VA Aid & Attendance Pension(non-service-connected)两套互不相同的福利制度。2026年COLA 2.8%生效,A&A 净值上限$163,699,单身退伍军人最高$2,424/月,已婚 vet $2,874/月,遗孀$1,558/月——全部联邦免税。本文逐项分析:disability rating表(10%-100%)、wartime服役要求、ADL/IADL医疗资格、Net Worth与3年lookback penalty计算、unreimbursed medical expense扣减、VA Form 21P-527EZ和21-2680填表、ChampVA健保配套、与Medicaid LTC的冲突协调,以及高净值华人家庭如何在不丧失VA资格的前提下做资产规划。

详解ABLE账户和Special Needs Trust的分配规则与常见致命失误:2024年9月食品不再算ISM、住房支出仍触发最高$351/月SSI扣减、直接给现金等于逐美元扣SSI、ABLE账户可用于住房和食品而不触发ISM、First-party SNT的Medicaid追偿、Third-party SNT无追偿、受托人分配检查清单、收据保存要求、高净值华人特殊需要家庭的实操案例。

详解2026年ARPA增强版ACA保费补贴到期后的影响:400%FPL补贴断崖回归、无偿还上限取消、适用百分比大幅上升。高收入华人因裁员或退休导致临时低收入年份如何管理PTC悬崖与偿还风险、Form 8962核对、MAGI陷阱(RSU/Roth转换/资本利得)、州Marketplace差异。

详解2026年加州IHSS(In-Home Supportive Services)居家护理项目:成年子女如何成为有薪护工、收入/资产门槛、申请流程、SOC 2298免税条件、W-2税务处理、移民身份要求、Protective Supervision、工时评估与申诉策略。

深度解析I-864 Affidavit of Support经济担保的法律责任:哪些福利属于means-tested public benefits触发追偿(Medicaid/SSI/SNAP/TANF/CHIP)、赞助人的收入要求和household size计算、sponsor deeming如何影响父母福利资格、各州追偿执行现状、终止担保的条件和时间线、华人家庭赞助父母来美后的现金流动规划。

深度解析Medicaid长期护理5年回顾期规则:无偿转移与低于市价转移的惩罚机制、房屋过户给子女的3个豁免(照护子女/残疾子女/兄弟姐妹equity)、中国跨境汇款审查、irrevocable信托规划、惩罚期计算公式、常见失败模式与补救策略。高净值华人家庭在父母需要护理院之前必须了解的资产保护规则。

详解2025年OBBBA/H.R.1对Medicaid/CHIP移民资格的收紧、2026年10月1日起的新规则、绿卡持有人的五年等待期、CHIPRA 214州选项(ICHIA)、哪些州覆盖儿童和孕妇无等待期、紧急Medicaid、以及华人家庭的实际决策树。