信托与遗产规划计算器 2026

对比Revocable Trust、ILIT、GRAT、QPRT、GST信托策略,计算遗产税节省、Probate费用、年度赠与影响。2026年OBBBA永久$15M免税额,Portability、AB Trust对比、非公民配偶QDOT。华人高净值遗产规划必备。

聚焦高净值家庭的资产传承与税负优化:涵盖遗嘱、可撤销/不可撤销信托、AB 信托、慈善剩余信托、GRAT、家族有限合伙与人寿保险的综合运用;解析终身免税额与代际跳跃税 (GST) 策略、跨州与跨境继承法规、继承前资产隔离与受益人教育;辅以流程图与案例,帮助读者在法规变动中实现财富安全转移与家族使命延续。

共 181 篇文章

对比Revocable Trust、ILIT、GRAT、QPRT、GST信托策略,计算遗产税节省、Probate费用、年度赠与影响。2026年OBBBA永久$15M免税额,Portability、AB Trust对比、非公民配偶QDOT。华人高净值遗产规划必备。

追踪来自中国父母/亲属的汇款,自动判断Form 3520申报义务、$100,000门槛、关联人合并规则。罚款计算、赠与vs借款结构对比、Gift Letter模板、多年规划。华人家庭必备。

输入遗产总额,自动计算联邦遗产税、州遗产税、赠与税。2026年免税额$15M(OBBBA永久化),Portability、GSTT、年度赠与策略。专为华人遗产规划设计。

系统拆解 IRS Form 8283(Rev. December 2025)非现金慈善捐赠申报:$500 决定要不要报、$5,000 决定要不要做合格评估、$500,000 决定要不要把评估报告钉进税表。详解 Section A 与 Section B 的判定、公开交易证券的评估豁免(列 Section A)、加密货币为何不豁免、$250 书面确认函(§170(f)(8))、合格评估师资格与估值 60 天有效期(§1.170A-16/-17),以及受赠机构 3 年内处分财产触发 Form 8282(§6050L)回溯核查、扣除额高估 200% 触发 40% 精度相关罚金(§6662(h))的失败案例。面向捐增值股票、房产、艺术品给 DAF/私人基金会的华人高净值家庭。

深度解析 401(k) 雇主股票 NUA(净增值)策略的继承与资产配置规划。详细对比身故后配偶与非配偶受益人继承 NUA(§402(e)(4)(C))的税务差异;剖析 SECURE 2.0 10 年提取规则下 NUA 一次性分配与税收递延的博弈陷阱;揭示 NUA 股票不享受身故步骤基础调增(Step-up in Basis)的遗产税盲区;并为华人科技大厂高管提供 RSU、ESPP 与 401(k) NUA 集中持股的协同减税与风险对冲决策矩阵。

深度解析美国税法 Section 2801 规则:父母退籍成为 covered expatriate 后给美国身份子女赠与或遗赠,作为接收方如何缴纳最高 40% 的特别转移税?详解 2025 年 1 月落地实施的 Section 2801 最终条例、新版 Form 708 申报流程、年度排除额冲减与外国死亡税抵免核算机制。

深度解析与以色列有工作/账户/家庭往来的美国华人(做aliyah的US-Israeli dual、Mobileye/Intel Israel/Nvidia/Wix/Check Point的华人工程师、Jewish-American–Chinese家庭)面临的美以跨境税务挑战。澄清以色列新移民(Olim Chadashim)10年海外收入免税是【以色列单边】的,【完全不能】取消美国全球课税。涵盖2024年第272号修正案(Amendment 272,2024年4月7日公布)对2026年1月1日及之后成为以色列居民者取消'申报豁免'(reporting exemption)、2025年11月5日宣布、2026年3月30日经议会立法生效的以色列来源受雇/经营收入新5年免税(2026年NIS 600,000、2027–2028年各NIS 1,000,000)、Olim免税反而带来的no-FTC陷阱(被动海外收入对美全额课税)、Keren Pensia/Keren Hishtalmut/Bituach Menahalim的PFIC(Form 8621)、美以1975年所得税协定(第6条第3款saving clause、第21条社保给付)、无totalization与2026年2月国民保险法新修正案(美国新Olim五年Bituach Leumi豁免)、以及无遗产税协定下$60,000(Form 706-NA)风险。

深度解析在墨华人、USMCA供应链工程师、墨籍配偶华人与太平洋海岸退休者面临的美墨跨境税务挑战。澄清美国与墨西哥【确实】有1994年生效的所得税协定(United States-Mexico Income Tax Convention,1992年9月18日签署、1993年12月28日生效、1994年1月1日起适用,把跨境股息预扣降到5–10%、利息4.9–15%、特许权使用费10%),但2004年6月29日在瓜达拉哈拉签署的社保协定(totalization)【从未】提交美国参议院批准、从未生效。涵盖AFORE账户里SIEFORE基金的PFIC(Form 8621)定性争议、卖墨西哥自住房的ISR资本利得与700,000 UDIs(2026年约617万比索)居民专属免税、非居民卖方25%毛额或35%增值、IMSS与FICA双重社保缴费、FBAR/Form 8938申报,以及无遗产税协定下非居民$60,000(Form 706-NA,不指数化)的美国遗产税风险。

深度解析在菲华人、菲籍配偶华人、BPO/半导体/房产领域华人高管面临的美菲跨境税务挑战。澄清美国与菲律宾有1976年签署(1982年生效)的所得税协定(Convention,股息预扣20–25%、利息15%、特许权使用费15–25%),但【没有】社保协定(totalization)——SSA在生效清单上不含菲律宾,双重社保(菲律宾SSS/GSIS与美国FICA)无协定避免。涵盖SSS/GSIS养老金的美国申报(Article 19政府服务条款)、PERA个人退休账户与UITF/菲律宾共同基金的PFIC(Form 8621)定性、菲律宾TRAIN法6%净遗产税与₱500万标准扣除、无美菲遗产税协定下的$60,000 Form 706-NA、外国人不能持有菲律宾土地(仅可买公寓≤40%外资比例)的限制,以及FBAR/Form 8938申报义务。截至2026年7月核验。

深度解析美台无税收协定(所得税及遗产税协定)对在美台湾华人的税务影响。涵盖Form 3520海外赠与继承申报门槛、台湾金融账户FBAR与Form 8938申报要求、非居民(NRA)$60,000遗产税起征点,以及台湾房产继承成本基础(Step-up Basis)与外国税收抵免(FTC)实操策略。

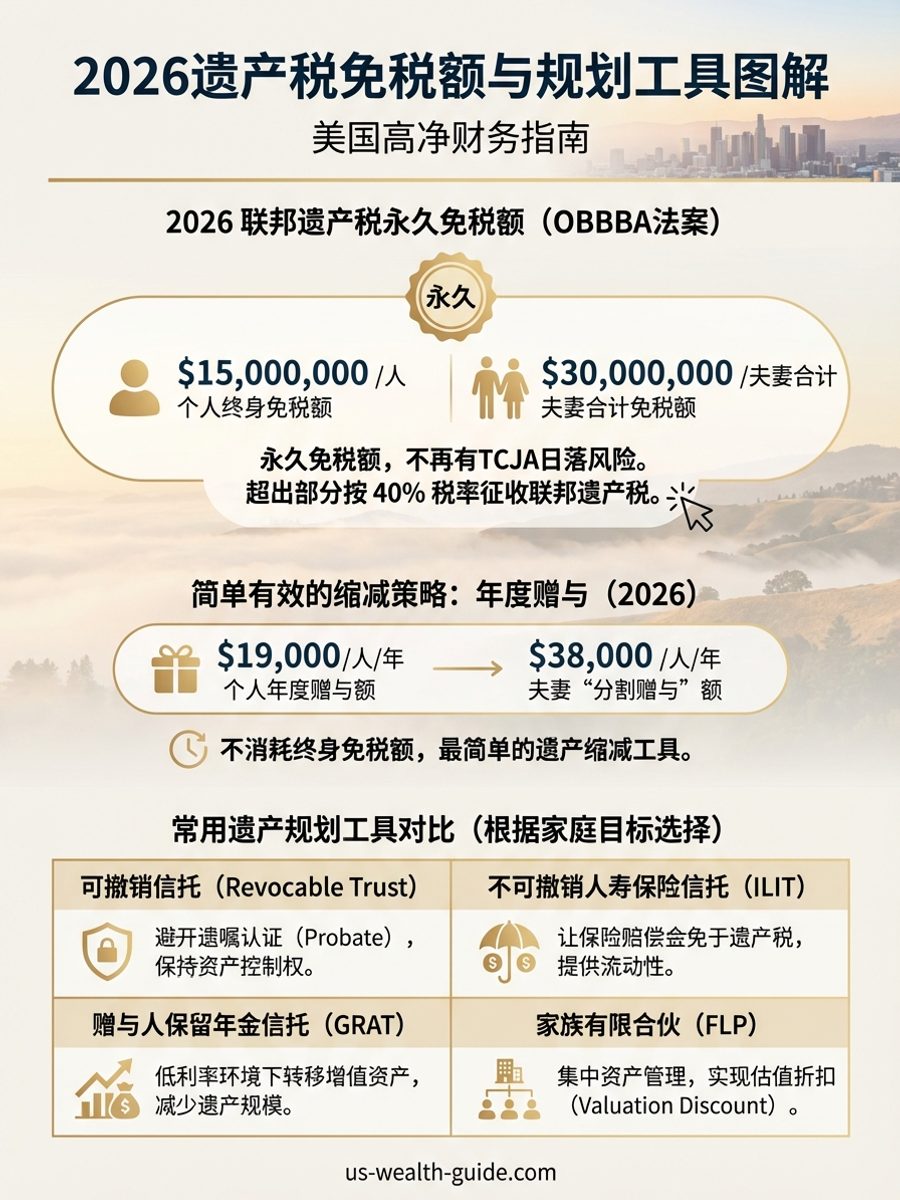

深度解析2026年美国最新遗产与赠与税计算规则:在《大而美法案》(OBBBA)下,联邦终身免征额永久锁定为单人$15M、夫妻$30M,年度赠与免税额调整为$19K。本指南详述如何使用遗产税计算器,剖析统一抵扣额(unified credit)消耗机制、配偶可携性(portability/DSUE)策略、纽约等州级遗产税 105%‘悬崖’效应,以及非居民外籍人士(NRA)的跨境传承风险。

如何科学计算人寿保险保额?本指南详述如何使用人寿保险计算器,深入解析经典的 DIME 需求分析法(债务+收入替代+房贷+教育金)与 10-15 倍收入法则,并提供高净值(HNW)华人家庭的 20 倍倍数修正依据。文章同时对比定期寿险(Term)与终身寿险(Whole/Universal)的保费差距、全职配偶保额估算,以及如何利用不可撤销人寿保险信托(ILIT)避税。

深度剖析非居民外国人(NRA)向美国居民赠与资产的税法细则:详解有形资产(房产、现钞)与无形资产(美国股票、美债、银行存款余额)在赠与税上的根本区别,厘清美国银行账户转账的现金'灰色地带'与争议性税务风险,并提供零税率的合法跨境资产配置策略。

面向硅谷科技精英与创业者,深度解析婚前协议(Prenup)中 RSU、股票期权与公司股权的隔离实操。详细剖析加州 Hug/Nelson 时间比例分配公式、Pereira/Van Camp 企业增值评估规则,并警示跨境华人家庭防范 spousal gift(再赠与)条款陷阱与混同风险。

深度解析2026年纽约州遗产税的735万美元免税额与致命的105%“悬崖效应”。详解临终赠与3年追溯规则、联邦与州免税额脱钩下的规划难点。实操拆解信用庇护信托(CST)、免责信托与遗嘱“圣诞老人条款”规避悬崖的结构设计与计算步骤。