IPO后股票期权完全指南:从锁定期到财务自由

系统拆解科技从业者IPO后的股权管理全流程:ISO/NSO/RSU税务优化、锁定期策略、10b5-1计划、AMT规避、集中持仓分散、跨境税务合规,附交互式税务计算器与实战案例。

规划师陈先生, CFP®

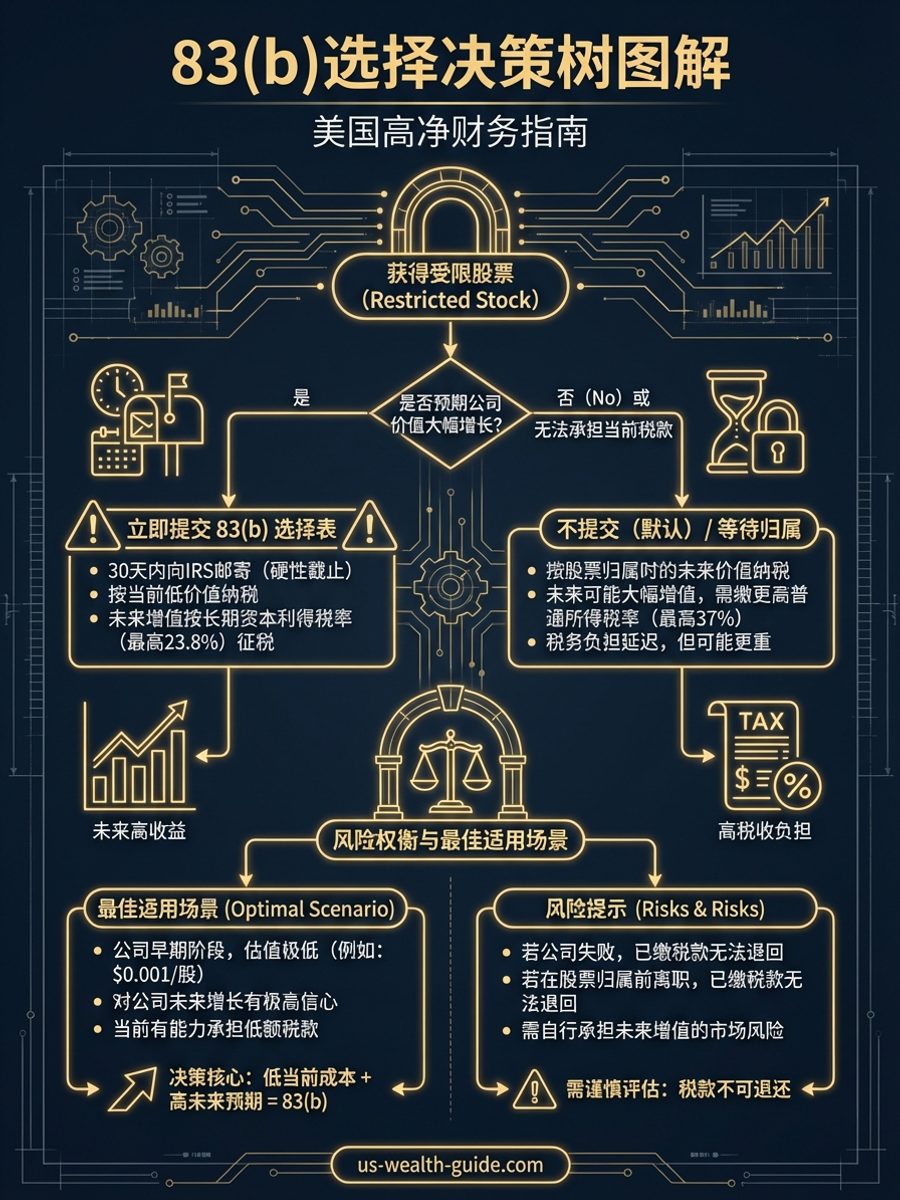

深度解析科技从业者与高管的股权薪酬管理:涵盖 RSU(受限股票单位)、ISO/NSO 期权、ESPP、83(b) 选择及 Deferred Compensation 的行权策略与税务时机;结合集中持仓风险分散、资本利得优化、10b5-1 计划、Exchange Fund 及慈善捐赠等工具,帮助高净值华人将纸面财富高效转化为可支配资产并实现长期复利增长。

共 69 篇文章

系统拆解科技从业者IPO后的股权管理全流程:ISO/NSO/RSU税务优化、锁定期策略、10b5-1计划、AMT规避、集中持仓分散、跨境税务合规,附交互式税务计算器与实战案例。

输入W-2工资、RSU、投资收入、自雇收入,自动计算2026年联邦预估税、Safe Harbor目标、每季预缴金额、Underpayment Penalty罚金估算。支持Annualized Income Method、NIIT、CTC抵免。华人预缴税规划必备。

输入年薪和奖金金额,一键计算Flat 22%预扣vs Aggregate预扣vs实际税负。含RSU/签字费、FICA、州税、$1M+超额预扣、Social Security上限效应、节税策略。

RSU Vesting Schedule Planner:支持Google/Meta/Amazon/Apple等公司归属时间表,多Grant管理,税档跳升分析,卖出策略对比,22%预扣税缺口计算,集中持仓风险评估,ESPP整合,多年收入预测。

对比两个Job Offer的总薪酬(TC):年薪、签字奖金、RSU/股票、401(k)匹配。支持Google/Meta/Amazon等Vesting Schedule,税后对比。

深度解析 IRC §1045 合格小企业股票(QSBS)增值 60 天滚动再投资规则:持有满 6 个月、60 天内再投资新 QSBS 的增值递延逻辑,§1045(b)(3) 按购入顺序冲减新股计税基础算例,持有期不重新起算规则,非公司纳税人(个人、合伙、信托)选择流程,以及 2025 OBBBA 新规下 $1,500 万豁免额度与 $7,500 万资产门槛对连续创业者的规划影响。

深度解析 401(k) 雇主股票 NUA(净增值)策略的继承与资产配置规划。详细对比身故后配偶与非配偶受益人继承 NUA(§402(e)(4)(C))的税务差异;剖析 SECURE 2.0 10 年提取规则下 NUA 一次性分配与税收递延的博弈陷阱;揭示 NUA 股票不享受身故步骤基础调增(Step-up in Basis)的遗产税盲区;并为华人科技大厂高管提供 RSU、ESPP 与 401(k) NUA 集中持股的协同减税与风险对冲决策矩阵。

Restricted Stock Units(RSU)是科技公司员工的核心薪酬,但也极易引发高额税收账单与重复征税惩罚。本指南详述如何使用 RSU 税务计算器,深度解析 vest 当天的 22% 联邦平准预扣率与 $1M 门槛、sell-to-cover 股数扣减计算,CA等高税州的叠加税负,以及 1099-B 成本基础显示为零时,如何在 Form 8949 申报 Code B 以免除双重纳税灾难。

在美国高净值华人家庭的个人所得税与薪资税结构中,除了常规的联邦个人所得税外,还有一项针对高收入雇员与自雇人士的特别附加税——0.9%的附加医疗保险税(Additional Medicare Tax)。许多高收入双职工家庭、多雇主雇员、以及年中面临大额RSU归属的纳税人,在次年4月报税时会惊讶地发现自己欠缴了这笔税款,并且必须填写Form 8959进行差额和解。本文将系统剖析这项附加税的法定门槛($200,000 / $250,000)、雇主扣缴规则的内在逻辑缺陷、自雇税与工资的合并对账机制,并提供通过W-4表格第4(c)行多扣所得税以防范欠税罚金的实用避坑策略。

对于美国的高净值与高收入华人家庭,特别是面临大额RSU归属、公司IPO上市、大额奖金或有自雇/副业收入的W-2高管与科技行业从业者,雇主默认的税收代扣常常不足以满足IRS的预扣要求。这往往会导致在次年4月报税时收到Form 2210预估税预扣不足罚金账单。本文将深度解析IRS Form 2210的罚金计算逻辑,拆解如何合理利用三条Safe Harbor避税港规则(90%当年税负与110%往年税负),并提供详细的Schedule AI年度化收入分期法(Annualized Income Installment Method)实操指南与多期算例,帮助您将潜在罚款降至最低。

在美国收到年终奖、签字费或 RSU 归属时,公司是如何扣税的?为什么 22% 的联邦预扣税率经常导致来年报税大额补税甚至被罚款?本文深度拆解补充工资的税率明细、Flat 与 Aggregate 扣税法差异、Safe Harbor 规避罚款规则,以及如何通过调整 W-4 表格进行预扣税优化。

面向硅谷科技精英与创业者,深度解析婚前协议(Prenup)中 RSU、股票期权与公司股权的隔离实操。详细剖析加州 Hug/Nelson 时间比例分配公式、Pereira/Van Camp 企业增值评估规则,并警示跨境华人家庭防范 spousal gift(再赠与)条款陷阱与混同风险。

深度解析美国华人科技从业者在申报ESPP股票出售时的双重征税陷阱。手把手教你如何解读Form 3922、核对W-2 Box 1,并在Form 8949上使用Code B进行成本基础(Cost Basis)修正,提供合格与不合格处置的同等条件对比算账模型。

Direct Indexing是2026年高净值华人应税账户的热门税务优化工具:持有指数成分股而非ETF,在个股层面做税损收割(Tax-Loss Harvesting)。详解Fidelity $5,000、Schwab $100K、Wealthfront S&P 500 Direct $5K/0.09%、Vanguard VPI $250K门槛与年化税后超额收益(tax-alpha)0.3%-1%+的来源,配RSU/集中持股/IPO套现场景、wash-sale规则、哪些人不适合,以及实操清单。

深度解析 Stock Appreciation Rights(SARs)和 Phantom Stock 的税务处理:行权时按普通收入计税、适用 FICA、受 Section 409A 管辖、与 RSU/ISO 的关键区别、现金结算与股票结算的税务差异,以及华人高管在私企和上市公司中收到这类薪酬时的规划策略。

RSU vest 后拿到大额现金,应该一次性投入指数基金还是分批定投?本文用 Vanguard 和 Morgan Stanley 的历史数据解析 lump sum vs DCA 的数学期望、行为金融偏差、税务时机选择,并提供科技公司从业者 $200K vest 的三种策略对比和决策框架。

详解美国券商提供的成本基础方法选择:FIFO、LIFO、HIFO、Specific Identification、Tax Lot Optimizer。用 RSU 多次 vest 和定投 DCA 的实际案例,比较不同方法下的资本利得税差异,帮助高收入华人家庭在卖出持仓时最小化税务成本。