W-4预扣税调整计算器 2026

输入工资和家庭信息,自动推荐W-4表格Step 3/4(a)/4(b)/4(c)最优填法。基于IRS Pub 15-T精确计算当前预扣vs实际税负差额,帮你调到目标退税金额。支持双收入、逐项扣除、CTC $2,200。2026 OBBBA新税率。

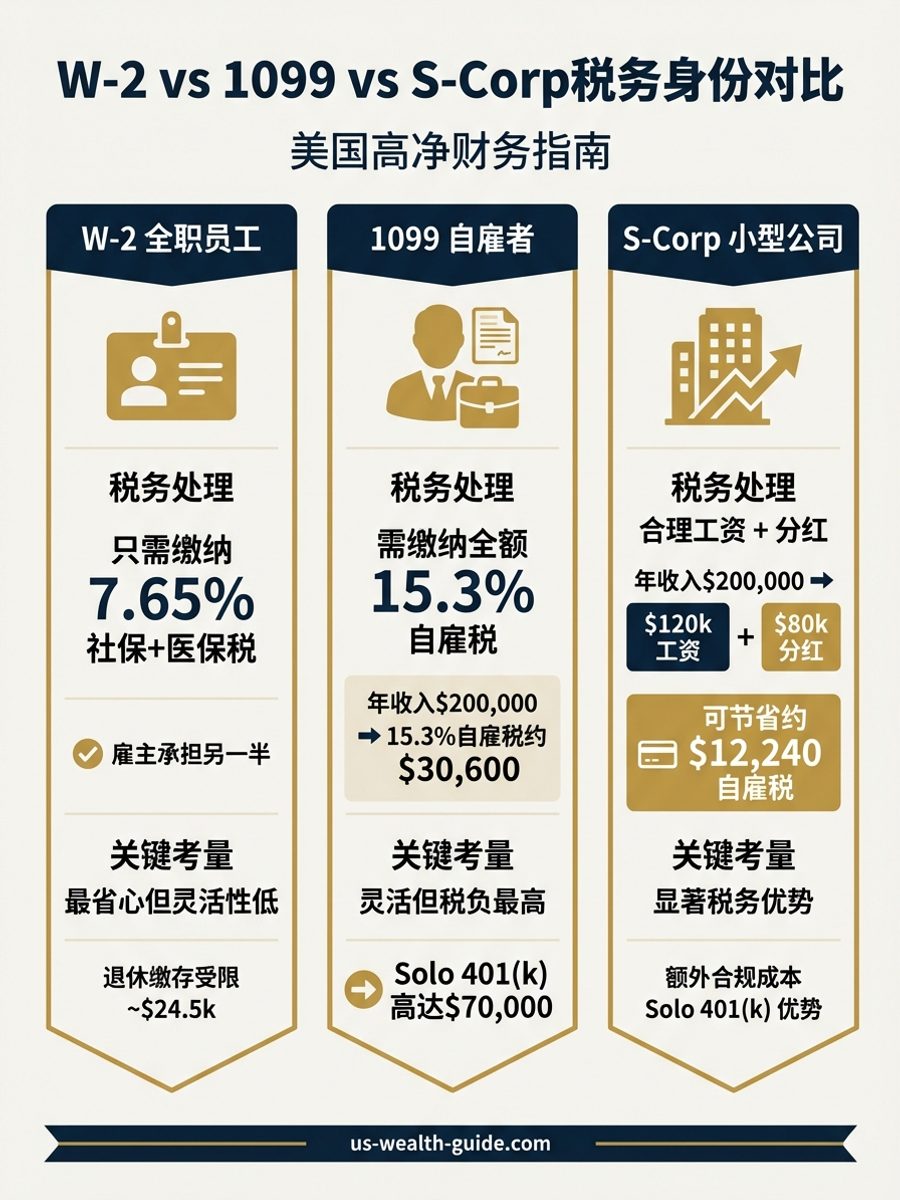

从大厂跳槽 Startup、跨州搬迁到自主创业,系统拆解职业转型中的财务影响:薪酬 Package 评估、Equity Offer 谈判、Gap Period 现金流管理、保险衔接、税务身份变化(W-2 vs 1099 vs S-Corp)、退休账户 Rollover 策略,以及如何在追求职业发展的同时守住家庭财务安全网。

共 60 篇文章

输入工资和家庭信息,自动推荐W-4表格Step 3/4(a)/4(b)/4(c)最优填法。基于IRS Pub 15-T精确计算当前预扣vs实际税负差额,帮你调到目标退税金额。支持双收入、逐项扣除、CTC $2,200。2026 OBBBA新税率。

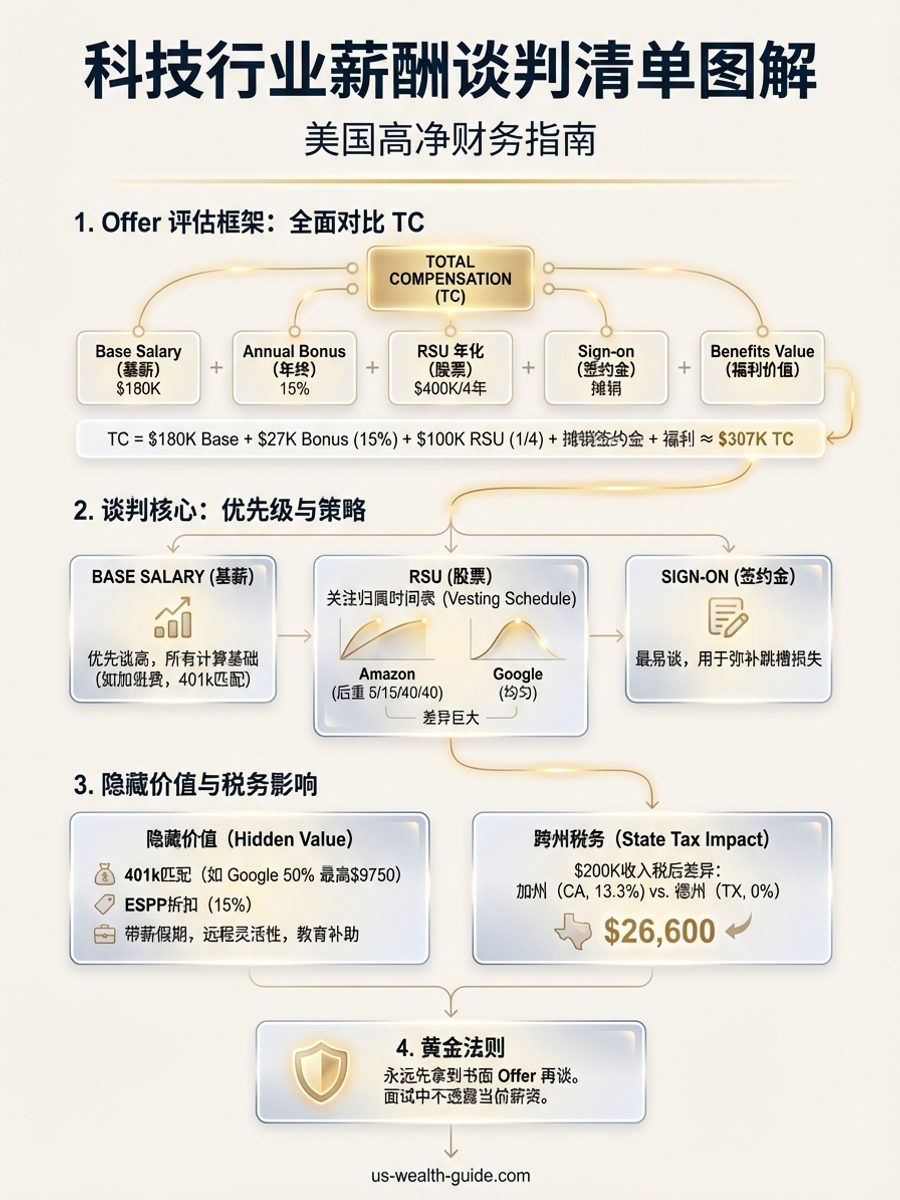

对比两个Job Offer的总薪酬(TC):年薪、签字奖金、RSU/股票、401(k)匹配。支持Google/Meta/Amazon等Vesting Schedule,税后对比。

输入年薪和所在州,自动计算每期到手金额。支持周薪/双周/半月/月薪频率,401(k)/HSA税前扣除,联邦税、州税、FICA逐项明细。全50州+DC税率,OBBBA 2026新税率适用。

FAFSA基于两年前税表(2026-27看2024年),高收入华人家庭一旦遇到裁员、severance、RSU一次性兑现、退休或离婚,SAI会被严重高估。本文深度解析Professional Judgment(PJ)/ Special Circumstances申诉的完整流程:HEA Section 479A法律授权、合格事件清单、不合格事件清单、文件清单、申诉信模板、提交时间线、CSS Profile差异、被拒后补救路径,以及如何从'高收入家庭'状态拿回数千到数万美元的institutional aid。

PSLF不是120期付完就自动豁免——你必须每年提交Employment Certification Form(ECF)保留progress、跟换雇主时立即重新认证、payment count对不上时立即dispute、并理解2026年7月生效的新雇主资格规则。本文专门为住院医、主治医生、非营利医院员工、公立学校教师、政府员工设计:从PSLF Help Tool使用、authorized official获取、residency/fellowship时间是否算、买回(buyback)流程,到OBBBA对payment count的影响。

高收入州(California、New York、New Jersey、Rhode Island、Hawaii)的法定残疾保险与雇主STD/LTD和个人own-occupation政策有复杂的offset、tax和等待期协调问题。本文详解2026 SDI/TDI周薪上限(CA $1,765/NY DBL $170/NJ $1,119/RI $1,103/HI $871)、own-occupation vs any-occupation、offset clause、SSDI整合、申请顺序、税务处理、上诉时间线,给出高收入华人专业人士与高管的实操决策框架。

被裁时如果你有未还清的401(k)贷款,剩余余额会被offset变成distribution——可能触发所得税和10%提前支取罚金。本文深度解析Plan Loan Offset vs Deemed Distribution、QPLO条件、延期rollover到报税截止日、Form 1099-R代码解读、以及如何避免双重税务打击。

高收入家庭被裁后不能用3-6个月应急金的老模型。本文构建$300K-$1M家庭收入的分层Cash Runway模型,覆盖固定支出(房贷、地产税、私校、nanny、父母赡养)、可削减支出、分层流动性(checking/HYSA/货币基金/国债/应税账户/HELOC)、资产出售顺序、RSU集中度风险,以及3/6/9/12/18个月的跑道方案。

收到severance agreement后不要立刻签字。本文逐条解析遣散协议的核心条款——现金补偿、COBRA补贴、RSU加速行权、Release of Claims、Non-Compete、Non-Solicit、OWBPA年龄保护、Non-Disparagement、Rehire Eligibility、Outplacement,并提供谈判策略、文件保存清单和移民/股权/税务三线审阅框架。

被裁后花大钱学 AI 课程、bootcamp、证书、MBA——哪些费用能在税表上扣?本文深度解析 2026 年 OBBBA 后的教育费用税务处理:员工教育费用(联邦不可抵)、1099/Schedule C 教育抵扣(维持现有技能 vs 新职业)、Lifetime Learning Credit(收入降入区间)、529 计划新扩展(bootcamp/credentialing 现在 qualified)、雇主 tuition reimbursement 截止、学生贷款利息扣除,以及被裁年的 ROI 分析。含决策树、税惠对照表、529 新用途清单和具体操作步骤。

被裁后如何选择医保?本文深度比较 COBRA(60 天选择期、追溯覆盖、18 个月基准期)、ACA Marketplace(特殊注册期、Premium Tax Credit、2026 年补贴悬崖回归)和配偶雇主计划(HIPAA 30 天特殊注册),覆盖 HSA 支付 COBRA、MAGI 规划、怀孕/IVF/慢性病场景,并提供决策树、截止日期日历和文件清单。

2026年OBBBA将Dependent Care FSA年度上限从$5,000提升至$7,500,但被裁时账户余额、spend-down权利、COBRA延续、childcare合同终止和budget重建的问题很少有中文资料系统覆盖。本文深度解析layoff后DCFSA的forfeit vs spend-down规则、run-out period、中途中断childcare的合同与税务后果(nanny W-2、daycare退费、nanny share退出)、budget重建框架和替代方案。含决策树、时间线、州别注意事项和文件清单。

双职工家庭一方被裁,另一方仍在W-2岗位上。这并不意味着'还有一份工资就好'——配偶的W-4 withholding、health insurance、dependent care FSA、spousal IRA、life/disability insurance全部需要reset。本文深度解析一方裁员后另一方的W-4重算、estimated tax safe harbor、配偶雇主医保special enrollment、2026年dependent care FSA $7,500新限额、spousal IRA $7,500/$8,600 eligibility、group life/disability insurance conversion,以及家庭支出治理框架。含决策树、时间线、税务计算表和文件清单。

被裁后 60 天 grace period 既是移民时钟也是财务时钟。本文深度解析 Day 0 定义、I-94 到期交互、H-1B transfer / B-2 bridge / H-4 / F-1 等身份转换路径、健康保险衔接、房贷车贷、子女学校、document checklist,以及每一天的行动优先级。

被裁后你持有的 vested ISO/NSO 期权怎么处理?本文深度解析 ISO 90 天税务保留期、NSO ordinary income、AMT 幽灵收入、409A 估值、strike price 流动性、QSBS 资格、二级市场 exit、以及何时放弃期权反而是理性决策。