如何使用FINRA基金分析工具选择合适的共同基金:详细指南与实用示例 🛠️

FINRA简介

FINRA(Financial Industry Regulatory Authority,美国金融业监管局)是一个独立的、非营利性的监管机构,负责监督美国的证券行业。它由证券交易商协会(NASD)和纽约证券交易所(NYSE)的监管部门合并成立,主要职责是确保证券公司和经纪人遵守行业法规,保护投资者权益。

[

Fund Analyzer | Tools & Calculators

Tools & Calculators

](https://tools.finra.org/fund_analyzer/)

FINRA Fund Analyzer

如何使用FINRA基金分析工具

逐步操作指南

- 选择要比较的基金:

- 首先,选择最多三个您想比较的共同基金或ETF。可以通过输入基金名称或代码来搜索特定的基金。

- 工具覆盖超过30,000种产品,选择范围广泛。

- 设定投资参数:

- 输入您计划的投资金额、预计持有期限(例如5年、10年或20年)以及预期回报率。

- 您还可以模拟定期的投入或提取,以更真实地反映投资情景。

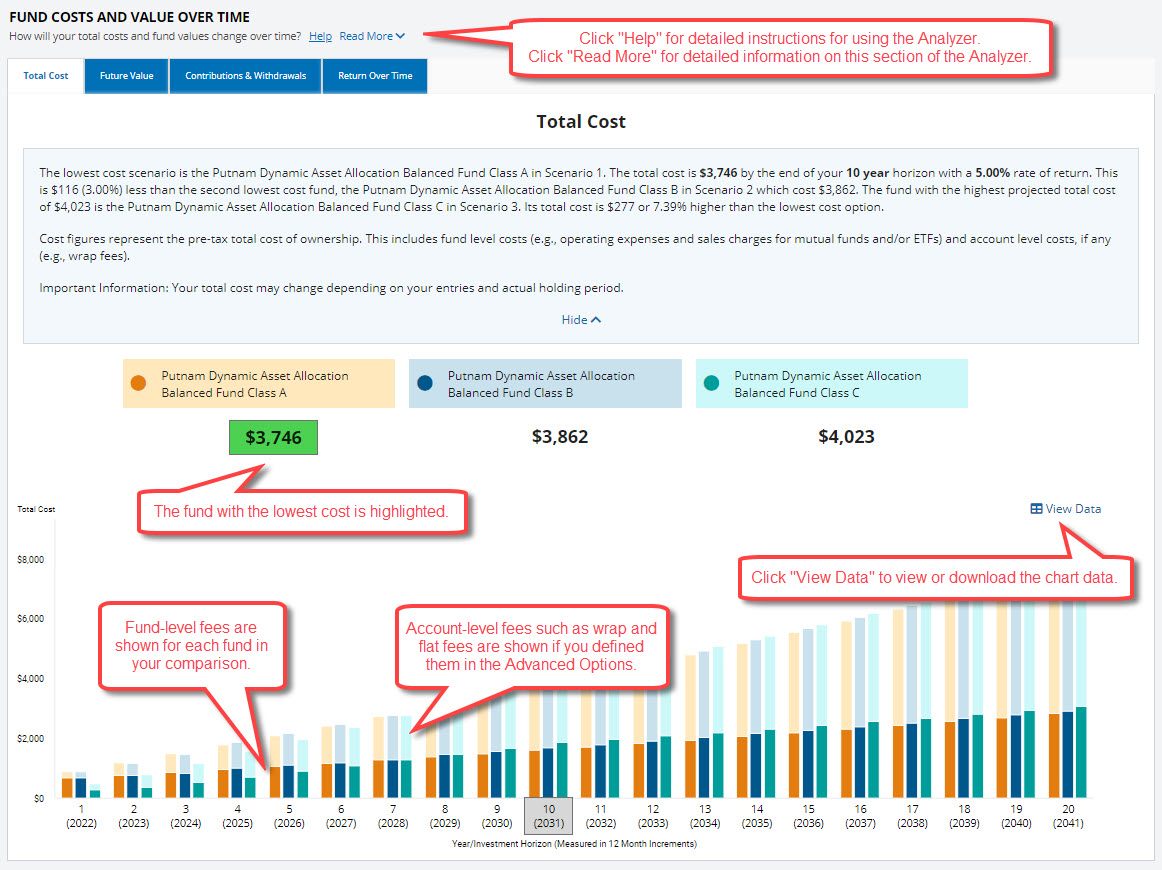

- 分析费用和开支:

- 工具会计算每个基金的各种成本,如管理费用、销售费(前端或后端)和其他运营费用。

- 高级选项中可以添加交易成本、年换手率、组合账户费用或票据费用(如果适用)。

- 比较不同的股份类别:

- 如果共同基金提供不同的股份类别(如A类、B类、C类股份),您可以比较这些类别如何影响总费用和账户价值。例如,A类股份可能有前端费用但较低的年费,而C类股份没有前端费用但年费较高。

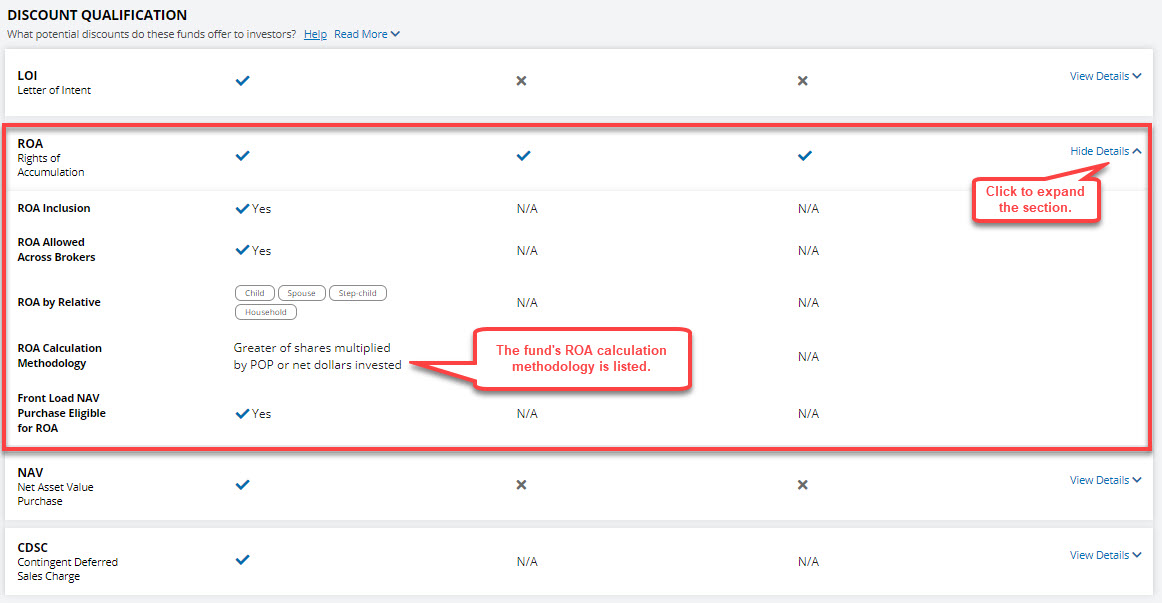

- 评估潜在折扣:

- 工具允许您考虑可能基于投资规模或承诺而获得的折扣或减免(例如累计权益或意向书折扣)。

- 查看结果:

- 输入所有相关数据后,点击“分析”以查看费用和开支对长期投资的影响。

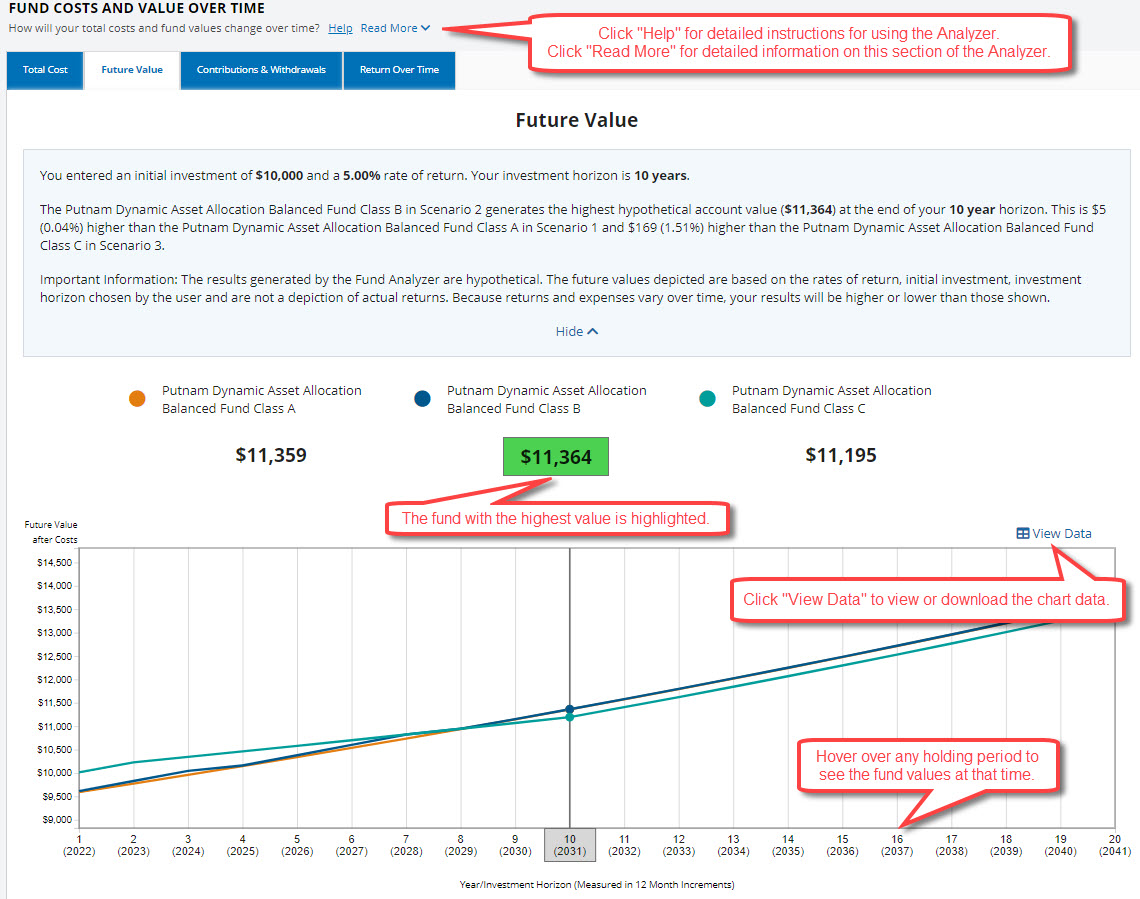

- 结果将显示不同回报率和持有期下的未来账户价值,帮助您评估费用对长期表现的影响。

高级功能

- 时间回报分析:该功能可以计算不同持有期内(1-20年)和不同回报率(-20%至+20%)的账户价值,帮助您理解不同回报对投资的影响。

- 交易频率分析:对于基于交易的基金(如ETF),该功能展示了交易频率变化对成本和账户价值的影响。

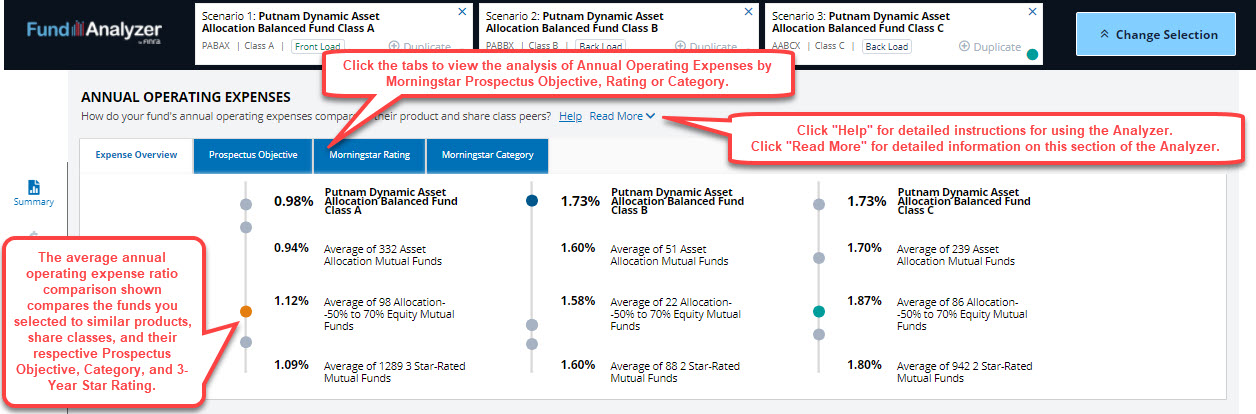

- 历史表现和晨星评级:您可以查看每个基金的历史表现数据和晨星评级,便于做出更明智的选择。

使用FINRA基金分析工具的实例

示例1:比较股份类别

假设您打算投资$10,000于XYZ共同基金,但不确定选择A类还是C类股份。A类股份有5%的前端费用,但年费较低(0.75%),而C类股份无前端费用,但年费较高(1.5%)。

使用基金分析工具:

- 输入$10,000作为初始投资金额。

- 选择A类和C类股份进行比较。

- 设定持有期为10年,预期回报率为6%。

分析结果显示,尽管A类股份前期成本较高,但由于较低的年费,它在长期持有下可能更具成本效益。

示例2:评估两种不同的共同基金

假设您在选择两种平衡型基金:ABC平衡基金和DEF平衡基金。它们都投资于股票和债券,但费用结构不同。

使用基金分析工具:

- 选择两只基金进行比较。

- 输入$20,000作为投资金额,持有期为15年。

- 设定预期回报率为5%。

工具将计算每只基金的费用(如管理费用)如何影响未来价值。您可能会发现其中一只基金的费用较低,可以为您节省数千美元。

示例3:考虑组合账户费用

如果您通过有固定组合账户费用(如每年$200)的咨询账户进行投资,可以在基金分析工具的高级选项中添加这些额外费用。

操作步骤:

- 选择您的首选基金。

- 在高级设置中添加“组合账户费用”。

工具将展示这些咨询费用如何削减您的整体回报,相较于直接投资的情况下,组合账户费用带来的成本影响。

使用FINRA基金分析工具的好处

- 费用透明度:该工具能突出显示费用对长期投资的影响,帮助您意识到看似细微的费用差异如何在时间中产生显著的复利影响。

- 自定义情景:您可以基于不同的回报率、持有期、投入计划和费用结构模拟各种投资情景。

- 决策依据:通过并列比较多只基金,您可以根据自身财务目标选择最优的投资方式,减少不必要的费用支出。

总而言之,FINRA基金分析工具是一个不可或缺的资源,帮助投资者在选择共同基金时关注成本效率和长期价值。使用这个工具,您可以找到适合自己的投资组合,制定更明智的投资决策,优化您的财务收益。

免责声明:本文由 规划师陈先生, CFP® 撰写并审核,仅供一般信息和教育目的,不构成法律、税务或财务建议。每个家庭的具体情况不同,建议在做出任何财务决策前咨询持牌的税务专业人员或财务顾问。税法和监管政策可能随时变化,请以最新的官方发布为准。