H1B到绿卡:税务身份转变时间线

一图看懂从F1到H1B再到绿卡过程中税务居民身份变化、条约优惠与FBAR/FATCA义务

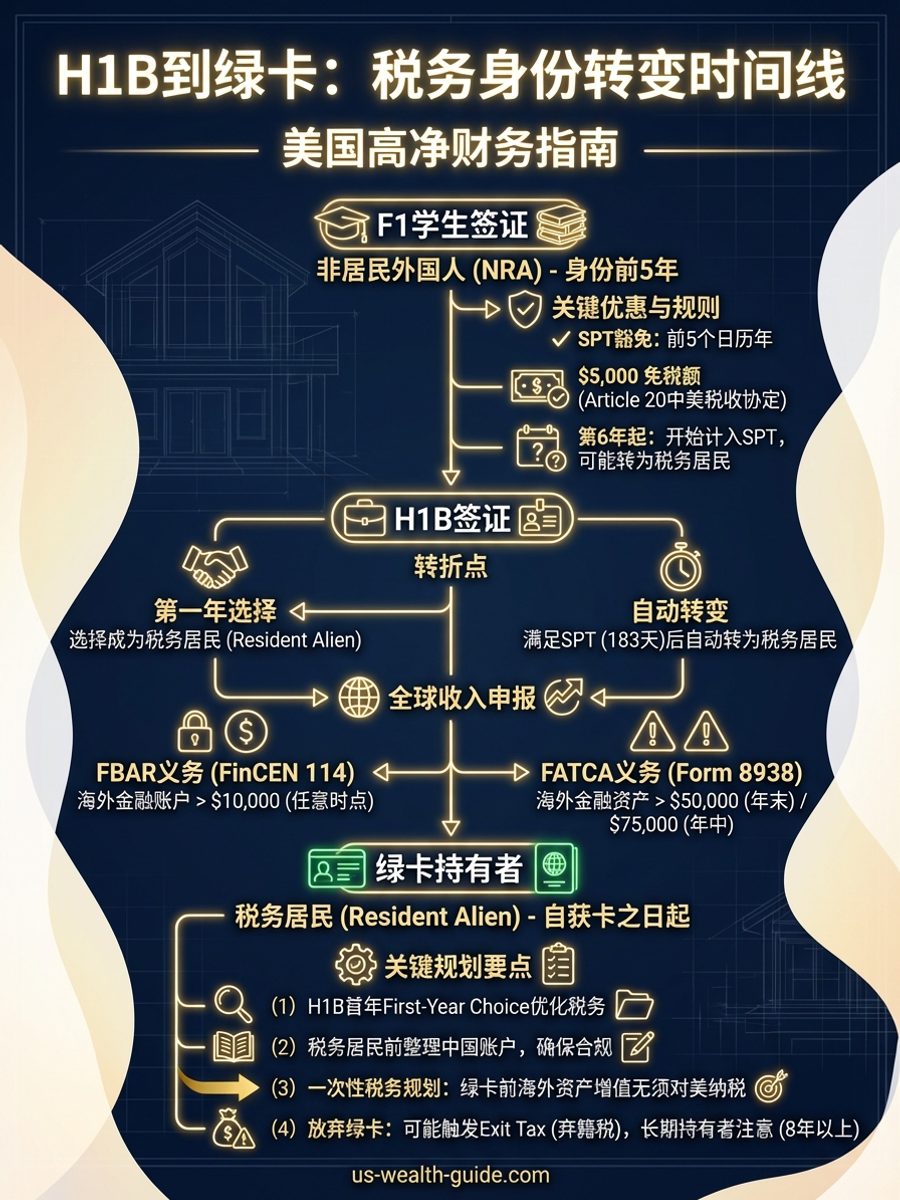

从留学到工作再到绿卡,华人在美国的税务身份经历三次关键转变。F1学生签证前5个日历年为Exempt Individual,不计入Substantial Presence Test(SPT)天数,身份为非居民外国人(NRA),仅需对美国来源收入纳税,可享受中美税收协定Article 20的$5,000免税额。第6年起F1开始计入SPT天数,可能转为税务居民。

H1B签证是最重要的转折点。H1B持有者从第一天起即可通过First-Year Choice选择成为当年的税务居民(Resident Alien),或等到满足SPT(当年在美183天以上)后自动转为税务居民。一旦成为税务居民,全球收入均需向美国报税,包括中国的房租收入、投资收益、银行利息等。同时触发FBAR申报义务(海外金融账户年内任何时点合计超过$10,000须申报FinCEN 114)和FATCA申报义务(海外金融资产年末超过$50,000或年中超过$75,000须填写Form 8938)。

绿卡持有者自获卡之日起即为税务居民,无论实际居住天数。关键规划要点:(1) H1B第一年利用First-Year Choice优化税务——如果下半年才开始工作,选择全年居民身份可能不利;(2) 在成为税务居民前,整理中国金融账户清单,确保FBAR和FATCA合规;(3) 绿卡前持有的海外资产增值不需要向美国纳税(cost basis按获得绿卡日的公允市值计算),这是一次性的税务规划机会;(4) 放弃绿卡时可能触发Exit Tax(弃籍税),长期绿卡持有者(8年以上)需特别注意。