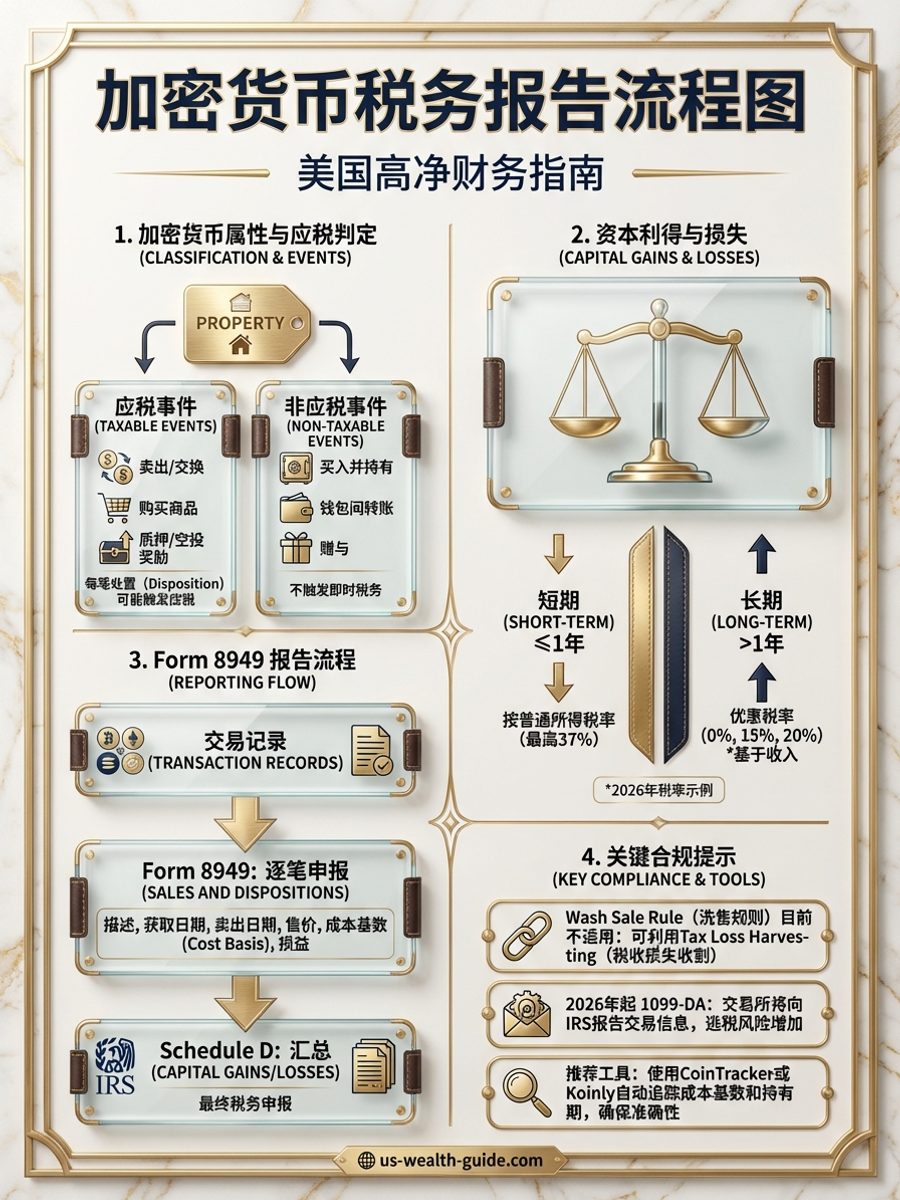

加密货币税务报告流程图

一图看懂加密货币各类交易的税务分类、应税事件判定与Form 8949报告流程

加密货币在美国被IRS视为财产(Property)而非货币,每一笔处置(Disposition)都可能触发应税事件。应税事件包括:卖出加密货币换取法币、一种加密货币兑换另一种(如BTC换ETH)、用加密货币购买商品或服务、收到质押(Staking)奖励、收到空投(Airdrop)。非应税事件:买入并持有、钱包间转账(同一所有者)、赠与(受赠人继承cost basis)。

税务处理规则:卖出或交换产生的资本利得/损失按持有期分类——持有超过1年为长期资本利得(2026年OBBBA税率:单身$49,450以下0%,$49,451–$545,500为15%,超过$545,500为20%),持有不超过1年为短期资本利得(按普通所得税率,最高37%)。质押奖励和空投在收到时按公允市值确认为普通收入,后续卖出时以收到时的市值为cost basis计算资本利得。所有资本利得/损失通过Form 8949逐笔申报,汇总至Schedule D。

关键合规要点:(1) 2026年起交易所(如Coinbase、Kraken)将发送1099-DA报告交易信息给IRS,逃税风险大增;(2) 加密货币目前不适用Wash Sale Rule(股票/证券适用),可在卖出亏损后立即回购实现Tax Loss Harvesting,但国会正在讨论将加密纳入Wash Sale规则;(3) 挖矿收入按自雇收入征税,需缴纳15.3%自雇税;(4) DeFi借贷的利息收入按普通收入纳税。建议使用CoinTracker或Koinly等工具自动追踪cost basis和持有期,尤其是频繁交易者——手动计算几乎不可能准确。