2026年资本利得税率图解

一图看懂OBBBA后长期与短期资本利得税率区间及NIIT附加税

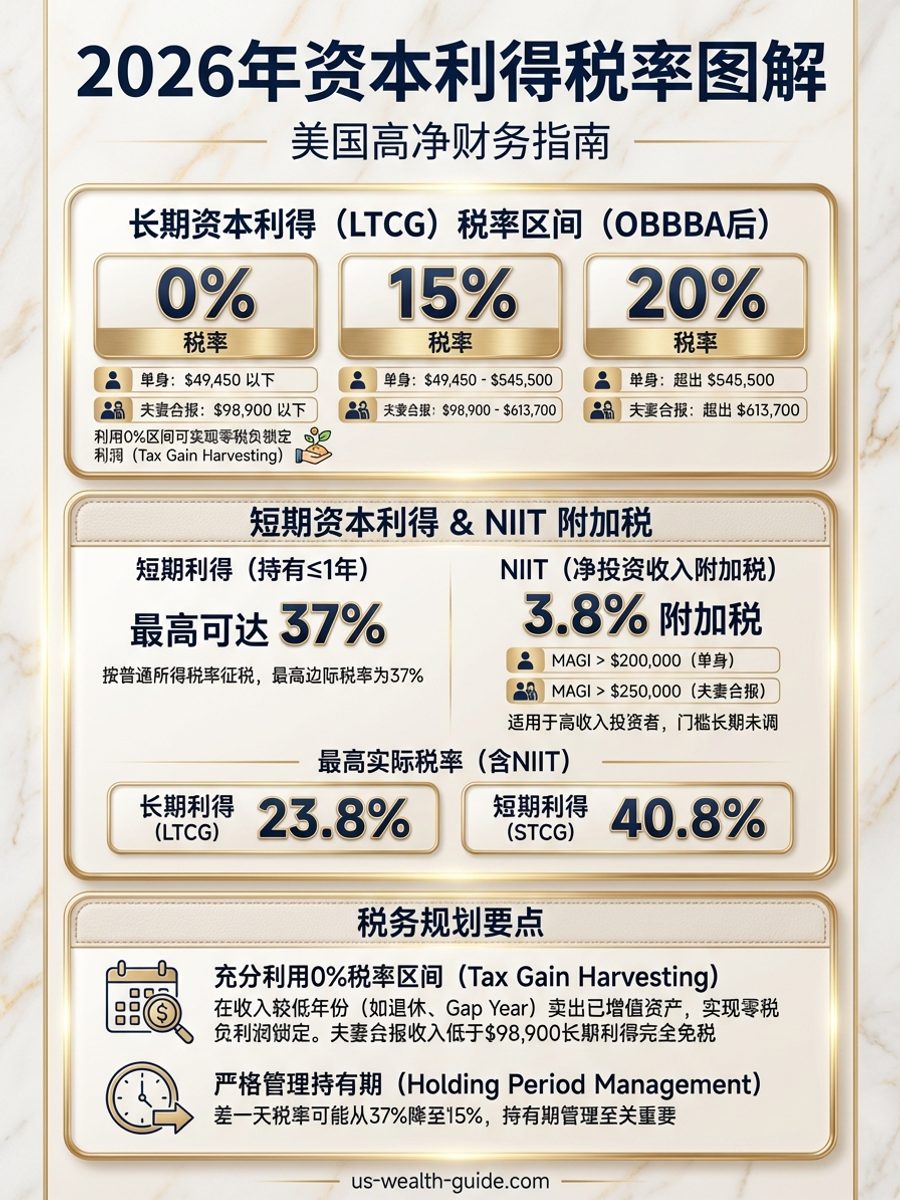

2026年OBBBA签署后,长期资本利得税(LTCG)的税率区间获得显著上调。持有超过一年的资产出售适用三档优惠税率:单身纳税人0%税率区间扩大至$49,450(夫妻合报$98,900),15%税率区间上限提升至$545,500(夫妻合报$613,700),超出部分适用20%税率。短期资本利得(持有不超过一年)则按普通所得税率征税,最高可达37%。

高收入投资者还需注意NIIT(Net Investment Income Tax)——当修正调整后总收入(MAGI)超过$200,000(单身)或$250,000(夫妻合报)时,投资净收入需额外缴纳3.8%附加税。这意味着最高实际长期资本利得税率可达23.8%(20% + 3.8%),短期则高达40.8%(37% + 3.8%)。NIIT门槛自2013年设立以来从未调整通胀,导致越来越多中产家庭被波及。

税务规划要点:充分利用0%税率区间进行Tax Gain Harvesting——在收入较低的年份(如退休初期、Gap Year)卖出已增值资产,实现零税负锁定利润。夫妻合报家庭年应税收入低于$98,900时,长期资本利得完全免税。此外,持有期管理至关重要——差一天就可能导致税率从37%降到15%。