Backdoor Roth IRA操作流程图

一图看懂高收入者Backdoor Roth IRA的完整操作步骤、Pro-Rata规则与报税要求

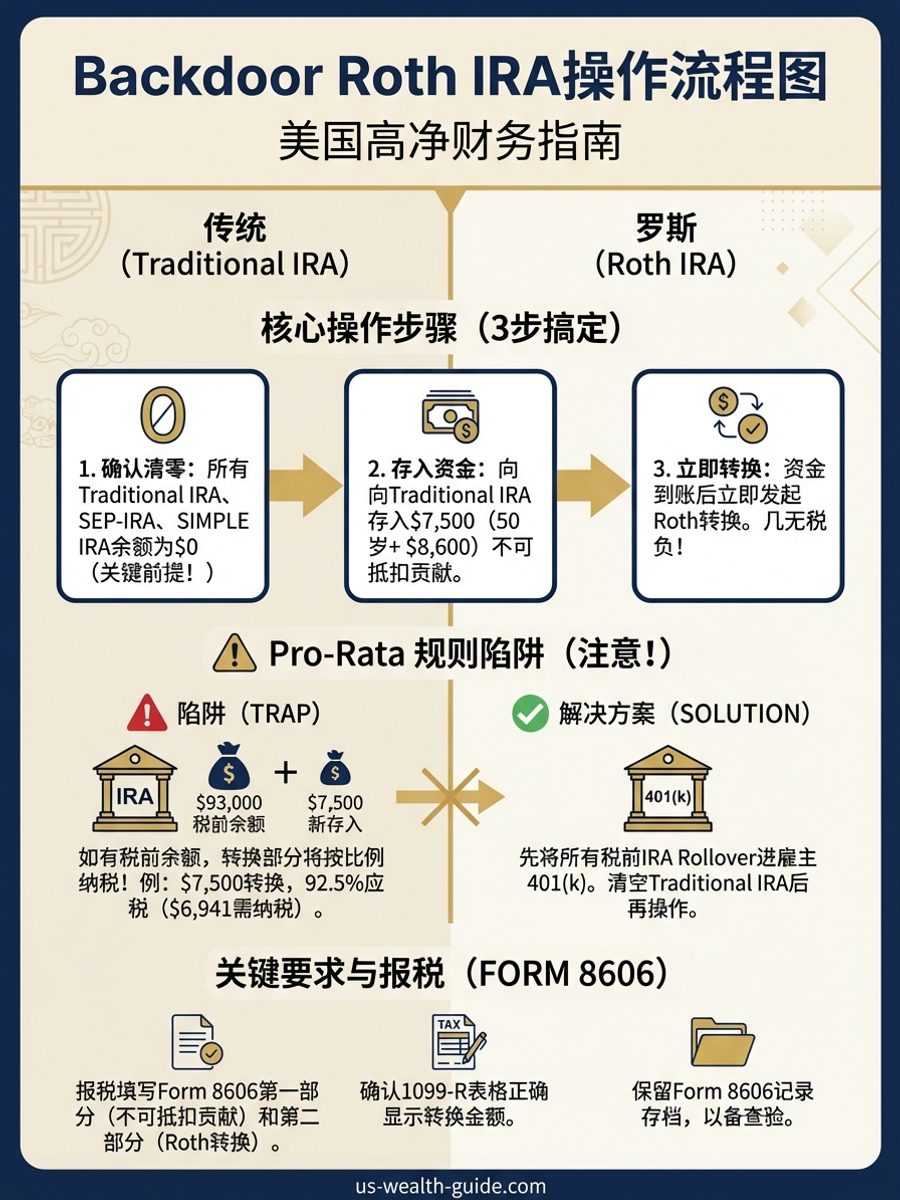

Backdoor Roth IRA是高收入华人绕过Roth IRA收入限制的合法策略。2026年Roth IRA直接贡献的收入上限为单身MAGI $161,000(开始缩减)至$176,000(完全禁止),夫妻合报$240,000至$250,000。超过限制的高收入者通过“后门”操作:先向Traditional IRA做不可抵扣贡献($7,500,50岁以上$8,600),然后立即转换至Roth IRA。转换时由于本金已纳税、且没有增值,几乎零税负。

操作流程六步:(1) 确认所有Traditional IRA、SEP-IRA、SIMPLE IRA余额为零(这是关键前提);(2) 向Traditional IRA存入$7,500不可抵扣贡献;(3) 等待资金到账后(通常1-2个工作日)立即发起Roth转换;(4) 转换完成后在报税时填写Form 8606第一部分(记录不可抵扣贡献)和第二部分(记录Roth转换);(5) 确认1099-R表格显示转换金额;(6) 保留Form 8606记录存档。

Pro-Rata规则是最大陷阱:如果你有任何Traditional IRA中的税前余额(包括SEP-IRA和SIMPLE IRA),IRS会按所有Traditional IRA的总余额比例计算转换中的应税部分。例如,Traditional IRA中有$93,000税前余额,新存入$7,500不可抵扣,转换$7,500时应税比例为$93,000/$100,500 = 92.5%,即$6,941需纳税。解决方案:在做Backdoor之前,将所有税前IRA余额Rollover进雇主401(k)计划(大多数计划接受),清空Traditional IRA后再操作。