AMT触发条件自查清单

一图看懂2026年OBBBA后AMT新规:50%税率、免税额、常见触发项目与规避策略

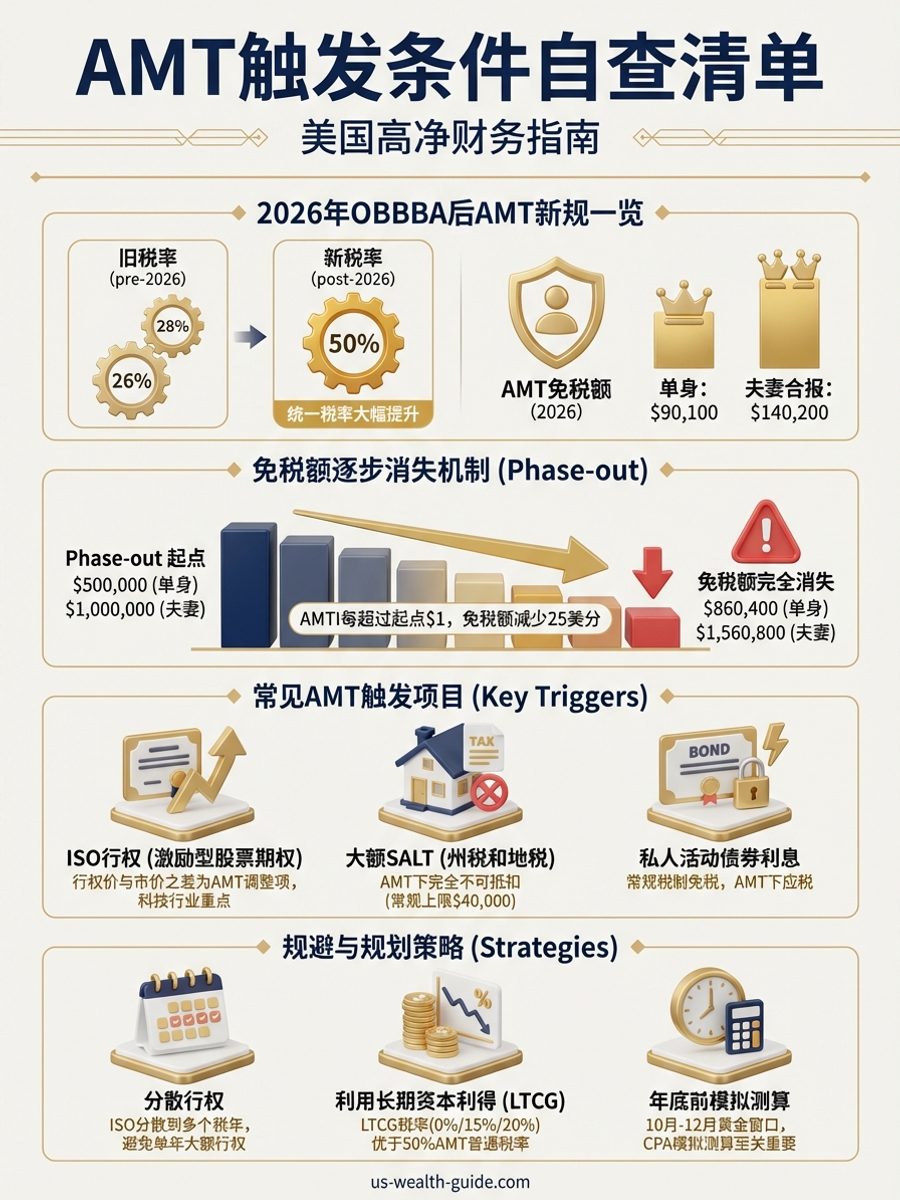

替代性最低税(AMT)在OBBBA后经历了历史性变革:税率从此前的26%/28%两档大幅提升至统一50%。2026年AMT免税额为$90,100(单身)和$140,200(夫妻合报),Phase-out起点分别为$500,000和$1,000,000——AMTI每超过起点$1,免税额减少25美分。这意味着单身纳税人AMTI超过$860,400、夫妻超过$1,560,800时,免税额完全消失。

常见AMT触发项目包括:(1) ISO(激励型股票期权)行权——行权价与市价之差是AMT调整项,科技行业华人尤其需要注意;(2) 大额State and Local Tax(SALT),尽管OBBBA将SALT抵扣上限提升至$40,000(夫妻合报),AMT体系下SALT仍完全不可抵扣;(3) 私人活动债券利息——在常规税制下免税但AMT下应税;(4) 加速折旧差异;(5) 大额杂项扣除(2%门槛以上);(6) 长期合同收入确认方式差异。

规避与规划策略:ISO行权应分散到多个税年,避免单年大额行权触发AMT;在AMT年份实现长期资本利得(AMT下LTCG税率仍为0%/15%/20%,优于50%的AMT普通税率);考虑将大额慈善捐赠集中到可能触发AMT的年份以获得AMT税制下的抵扣。最重要的是:每年年底前运行AMT预估计算,10月到12月是调整策略的黄金窗口。科技行业拿到ISO的华人工程师应在行权前务必咨询CPA进行AMT模拟测算。