401(k) vs Roth IRA决策指南

一图帮你根据收入、年龄和税率选择最优退休账户组合

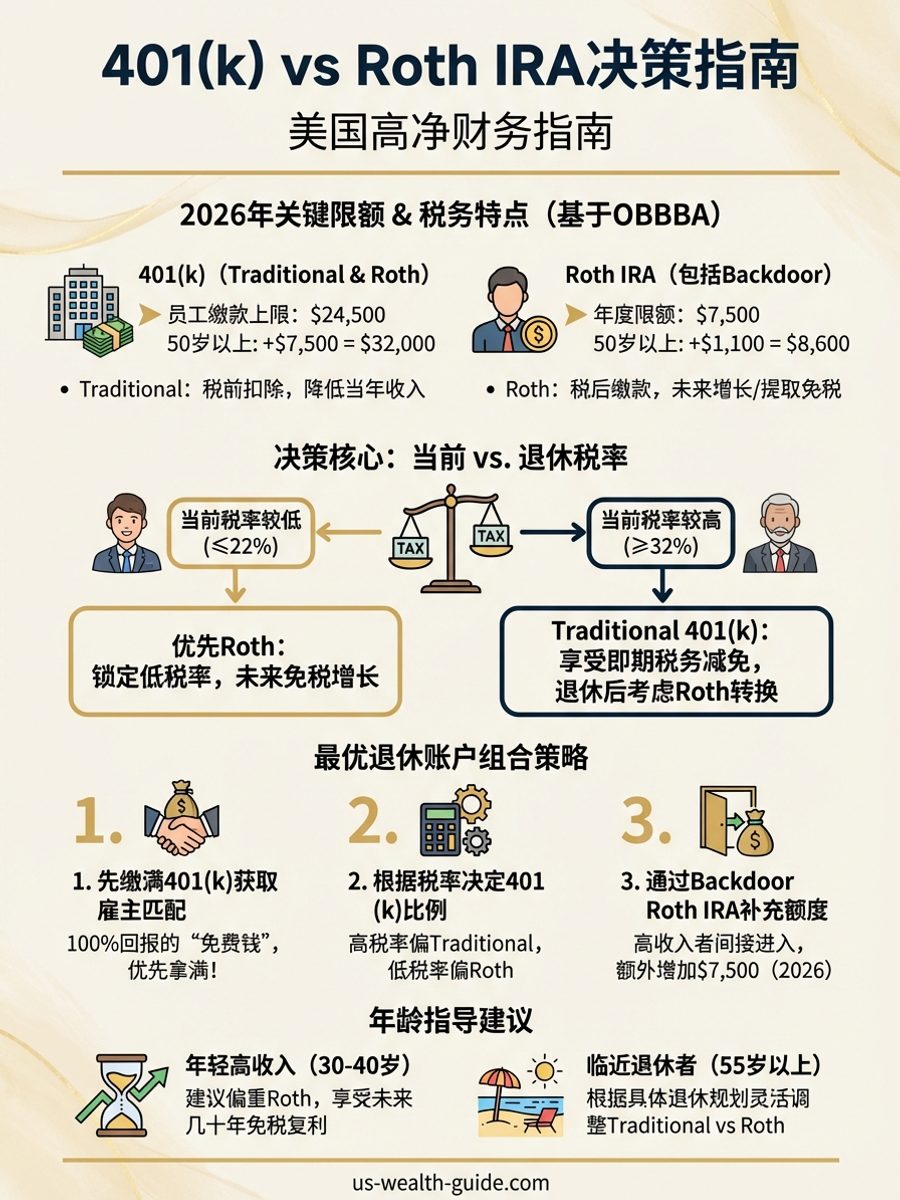

退休账户选择是华人高净值家庭最常问的规划问题之一。2026年OBBBA后的关键限额:401(k)员工缴款上限$24,500(50岁以上catch-up额外$7,500,总计$32,000);Roth IRA年度限额$7,500(50岁以上额外$1,100,总计$8,600)。Traditional 401(k)缴款税前扣除、降低当年应税收入;Roth 401(k)和Roth IRA用税后资金缴款,但未来增长和提取完全免税。

决策的核心在于:你当前的边际税率与退休后预期税率的对比。如果当前处于22%或更低税档(单身应税收入$106,150以下),优先Roth——锁定低税率、未来免税增长。如果当前处于32%-37%高税档,Traditional 401(k)的即期税务减免价值更高,退休后收入下降时再进行Roth转换。注意:Roth IRA有收入限制(2026年单身MAGI超过$161,000开始缩减),高收入者需通过Backdoor Roth策略间接进入。

最优策略通常是组合配置:先缴满401(k)获取雇主匹配(这是100%回报的“免费钱”),再根据税率决定Traditional vs Roth比例,最后通过Backdoor Roth IRA补充$7,500额度。年轻高收入者(30-40岁)建议偏重Roth,因为未来几十年的免税复利增长极具价值;临近退休者(55岁以上)则根据具体退休收入规划灵活调整。